前回までの三回に引き続き、適用開始が迫っている「収益認識に関する会計基準」の解説を行います。

今回は第4回:監査対応上の論点編です。

基準導入対応を進めていくなかで、監査対応上論点となりうるポイントを紹介していきます。

実際に監査法人らが納得しなければ決算を終わらせることができません。後出しでひっくり返される、ということが無いよう、判断の余地があるようなところを事前に把握し先に議論しておくことで総工数を削減できます。

以下でメインとなる論点をあらかじめ把握し、効率的な実務対応のためのイメージづくりをしていきましょう。

収益認識基準のおさらい

まずはおさらいからです。第1回で基準の背景や基礎となる考え方:5ステップについて紹介しました。

ベースとなる考え方である5ステップは以下の流れでした:

(ASBJ発行”収益認識基準 公表にあたって”より)

もし各ステップを再確認したい!という場合は収益認識基準をわかりやすく – ①概要編をもう一度ご確認ください。

第二回では実際にはどうやって検討・導入を進めていくのか、第三回ではそれぞれの5ステップでどんな会計影響が出てくるのか紹介しました。

第四回になる今回では、これまでのすべてのステップを踏まえて、監査法人の監査対応上の論点となりうる箇所を早速見ていきましょう。

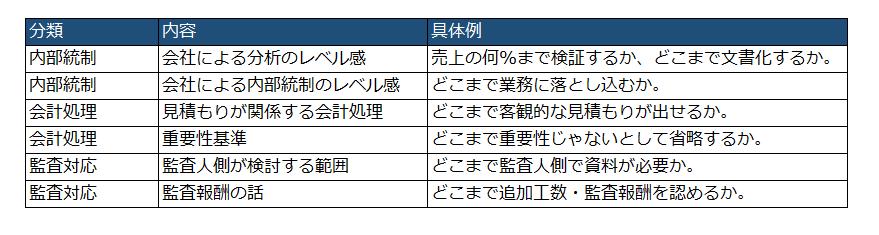

監査対応上の論点一覧

以下は多くの監査対応上、論点になりうる箇所です。

では順に確認していきます。

内部統制: 会社による分析・文書化のレベル感

今回の「収益認識基準」の導入は、今までの会計基準とは少し力の入れどころが異なります。

今までは、例えば資産除去債務や退職給付など比較的新しい会計基準の場合、①必要な情報を集めて、②影響を分析し、③仕訳に落とし込むというプロセスで、①②は仕訳入力を前提として進み③の部分で監査人とディスカッションするようなケースが多いかと思います。

今回は②の影響分析が大変で、雲をつかむような状態からスタートする会社が多いです。

そして、その「検討を行った」という事実を内部統制として文書化することが想定されます。

「全顧客・全契約」を対象として分析・文書化してもらえれば監査人の立場からは楽ですが、実態はグルーピングとサンプリングを繰り返して母集団の特性が判断できる程度まで検討する、ということに落ち着くでしょう。(参考:収益認識基準をわかりやすく – ②実務対応編)

例えば検証範囲でも、

・各収益グループで数件ずつ契約書をレビューすればいいのか

・それとも売上金額の例えば80%以上をカバーできるように契約書を検証しないといけないのか

というのは非常に大きな工数の差を生み出します。

またドキュメント化においても、

・それぞれのサンプリング結果をチェックリストみたいなものに〇×で対応すればいいのか

・もしくは取引の概要説明などしっかり記載していくのか

というレベル感も企業によりまちまちです。

この辺りを完全に事前に確定させることは難しいので、仮説的にグルーピングとサンプリング検証を進め、「このシナリオ通りならこの検証・ドキュメントでいいですよね」という適時確認が重要になってきます。

・どこまでの契約書を検証範囲とするのか

・どこまでのレベル感で文書化するのか

内部統制: 会社による内部統制のレベル感

基準導入により必要となる内部統制は、複数想定されます。

例えば売上計上段階でサービス契約分を分解して入力する必要がある場合は、営業経理担当者用に業務フローへ落とし込み、それを誰かがチェックする仕組みが必要です。

また、新規の契約が発生した時や契約の変更があった時に導入期の分析資料やグルーピングのアップデートをする必要が出てきます。この辺りの情報を継続的に取り込み続け、かつ変更を反映できるよう経理部主導の情報収集の仕組みが必要です。

全部決算修正仕訳で対応する、という場合も、その元情報収集の網羅性や正確性をチェックできるよう仕組みを構築する必要があります。

「導入期に対応して終わり」ではないので、どの程度内部統制に落とし込んで運用していくか、というのは事前検討が重要になります。

・どこまで業務に落とし込むか

・その内部統制で効率的効果的に今後カバーし続けられるか

会計処理: 見積もりが関係する会計処理

新収益認識基準では、売上の計上に関連して新たに見積もりの要素が登場します。

代表例は以下です:

1.Step3 独立販売価格が直接観察できない場合:適用指針31-33項

→重要性が乏しい場合は簡便法である残余アプローチ:適用指針100項

2.Step3 返品率の見積もり:適用指針84-89項

3.Step3 変動対価の見積もり(リベート等):適用指針84-89項

4.Step5 顧客により行使されない権利(商品券等):適用指針52-56項

上記の通り、多くは販売時の価格をいくらで認識すべきか、というものです。

上記は真面目に取り組めば顧客ごと・製品ごとの過去実績返品率を計算したり、顧客ごとに直近の売上数値と予算売上を用いて予想されるリベート額・率を算定したり、ということになります。

一方、そこまで情報が取れない、そこまで手間をかけたくない、という場合はある程度集約しての見積もり数値を用いることになるでしょう。

このあたりも、導入時にはいったん厳密に計算したうえで、「簡便的にまとめて実施してもあまり結果は変わりませんよね」という説明が求められることが想定されますので、どこまで実施するのか事前の協議が重要になってきます。

・どこまで細分化して厳密に見積もるか

・簡便的に実施した場合の影響は許容可能か

会計処理: 重要性基準

日本基準の監査ではここが争点になりそうです。

収益認識適用指針では、IFRSやUSGAAPにはない独自規定として、以下に別途重要性基準の規定と代替的な処理の扱いを設けています(適用指針92-104項):

(1) 契約変更(ステップ 1)

・重要性が乏しい場合の取扱い

(2) 履行義務の識別(ステップ 2)

・顧客との契約の観点で重要性が乏しい場合の取扱い

・出荷及び配送活動に関する会計処理の選択

(3) 一定の期間にわたり充足される履行義務(ステップ 5)

・期間がごく短い工事契約及び受注制作のソフトウェア

・船舶による運送サービス

(4) 一時点で充足される履行義務(ステップ 5)

・出荷基準等の取扱い

(5) 履行義務の充足に係る進捗度(ステップ 5)

・契約の初期段階における原価回収基準の取扱い

(6) 履行義務への取引価格の配分(ステップ 4)

・重要性が乏しい財又はサービスに対する残余アプローチの使用

(7) 契約の結合、履行義務の識別及び独立販売価格に基づく取引価格の配分(ステップ1、2 及び4)

・契約に基づく収益認識の単位及び取引価格の配分

・工事契約及び受注制作のソフトウェアの収益認識の単位

(8) その他の個別事項

・有償支給取引(ステップ5)

ここで多くの小さな話を除外していくことができますが、監査の視点では「一件ずつの契約インパクトは小さくても、すべての取引を合計して大きければ重要」となるので、重要性の規定を使用する場合は確認しつつ進めるほうがよいでしょう。

・どこまで重要性基準で代替処理を使用できるか

・会計処理段階だけでなく、会社の内部統制上もどこまで重要性基準を使用して判断していってよいか

監査対応: 監査人側が検討する範囲

一つ目の会社の分析のレベル感に共通します。

基本的に監査人は「会社が実施した分析・ドキュメント、整備した内部統制」を検証しに行きます。

つまり基本的には会社による分析数>監査人による検証数になるはずです。

そのため、例えば監査人が「どうしても会社側による分析結果が100件必要だ」と言ってきた場合、会社側はこれを上回る件数分析する必要が出てきてしまいます。

どの範囲・どんな分量の検証が必要なのかは十分協議して進めましょう。

・会社による分析、検証数は監査人のテスト必要量からみても十分か。

監査対応: 監査報酬の話

さて、また少し毛色が異なりますが報酬の話です。

やはりトピックス対応ということもあり、導入準備期の追加監査工数は避けられません(導入支援、監査対応、もしくは両方)。

この辺りも監査側は事前に確定することは難しいとは思いますが、レンジでの見積もりはもらっておけるかと思いますので、どうすれば少なくて済むのか、どの程度不可避で発生するものとして想定しているのかなどはディスカッションしておきましょう。

あと前回でも少し触れましたが、監査法人から何か成果物をもらい会社内部資料とすることはできないので、そのあたりも要確認です。

・最低限いくら(or何時間)の請求を見込んでいるか

・最大どのいくら(or何時間)の請求を想定しているか

・導入支援業務を依頼する場合、何か成果物が出るのか

おわりに

いかがでしたでしょうか。

今回は監査対応上の論点編、ということでかなりマニアックな会になってしまいました。

監査法人側もどうやってフォーマット化して進めていくかチームごとに話しているような状況かと思いますので、上記で紹介したような争点は遅かれ早かれディスカッションすることになります。

後ろになればなるほど無駄が増えるので、争点のイメージを持っていただき、導入対応を効率的に進めていただければと思います。

今回で収益認識基準編は完結とさせていただきます。

最後までお読みいただきありがとうございました。