今回はM&A時に知っておきたい、やや特殊な取り決めである「アーンアウト」の紹介をします。

M&A実務にあたらないとあまり直接かかわることのないこの条項、オーナー企業と大企業間の小規模M&Aでは今もそれなりに利用されています。経営上のメリットとデメリット、そして会計処理くらいは知っておいても損はありません。

では早速見ていきましょう。

アーンアウト条項とは

先日の日経新聞でも、電通グループ(IFRS)がアーンアウト条項を利用しているとの紹介がなされていました。

電通グループ、1~3月黒字転換 通期予想は取り下げ 2020年5月27日

電通グループが27日発表した2020年1~3月期の連結決算(国際会計基準)は、最終損益が153億円の黒字(前年同期は25億円の赤字)だった。新型コロナウイルスまん延に備えて出張費などコストを抑制したほか、海外M&A(合併・買収)に関する費用負担も減った。新型コロナの影響が見通せず、通期の業績予想は取り下げた。

売上高に当たる収益は前年同期比1%増の2527億円、営業利益は2.7倍の246億円。システム関連のコンサルティングやマーケティング支援、イベント事業が好調だった。出張費のほか交際費やM&Aの調査費などを削減し、販管費を8%減の1996億円とした。

同社はM&Aで対価の一部を業績に応じて後払いする「アーンアウト」と呼ぶ手法を使っており、買収先の業績が振るわなければ、費用負担が減る。新型コロナの影響で海外のネット広告子会社などの業績見通しは悪化しており、これを反映した金融損益が50億円の黒字(前年同期は109億円の赤字)となった。

20年12月期通期の業績予想は、2月中旬の時点で連結最終損益を467億円の黒字(前期は808億円の赤字)としていたが、新型コロナが企業の広告投資やイベントなどに与える影響が見通せず「未定」に改めた。

お金の動きだけ見れば、アーンアウト条項とは「M&A代金の一部を条件付きで後払いするもの」という理解で差し支えないです。

一方、条件付きというところがこの条項のポイントで、極端な話だと買収後の業績が悪いときなどはアーンアウトによる後日払い金額が0になることもあり得ます。そのため、売り手企業の経営者は売却後も利益を出せるよう努力しますし、その意味では、売り手経営者に対して買収後も一部の経営責任を負わせる機能があります。

①定義:アーンアウトとは買収価格の一部をM&A後の期間で達成できた業績などの指標に応じて払うものとすることができる取り決めを指す。

②お金の動き:M&A代金の一部を条件付きで後払いする。

③M&A後の効果:売り手経営者に対して買収後も経営責任を負わせる機能がある。

買い手のメリット

上記のように、アーンアウトは「買収対価を後払いできる」ことに加え、「売り手経営者にも一部買収後の経営責任を負わせる」という効果があります。

この効果を踏まえ、買い手側から見たメリットは大きく以下の三つにまとめられます。

①買収価格形成をサポート

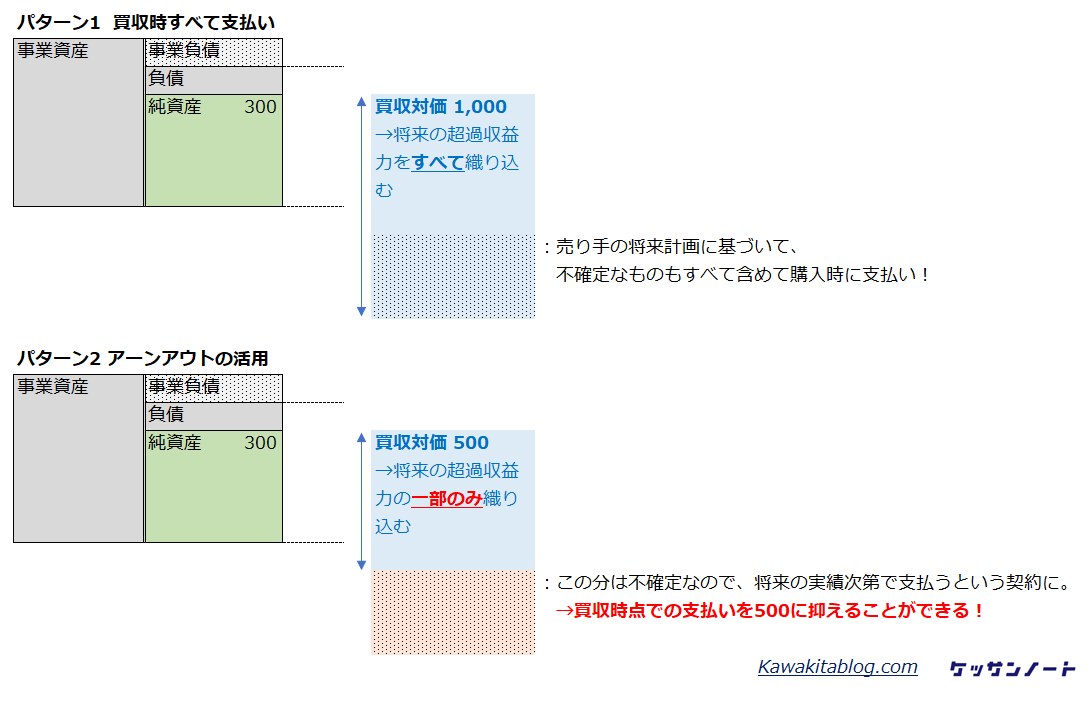

M&Aは企業を対象とした売買取引なので、そのための買収価格を決める必要があります。会社の価格は現在の資産状況よりもむしろ将来に期待される収益(=その企業を購入することで将来にわたってどれだけ儲けることができるか)による部分が大きいため、将来の業績見積もりによって大きく左右されます。不確実な業績見積もりをもとに、売り手は高く売りたい、買い手は安く買いたいという思いがぶつかりあうことになり、価格の折り合いをつけるのは難航します。

そこで、アーンアウト条項は買収価格の一部を将来に繰り延べて、買収後の業績が実際に確定した後に実績応じて払う額を変動させることができます。したがって、価格の一部を「実際の将来の実績次第」とすることを通じて、売り手と買い手の見解が異なり買収価格に折り合いがつかない時であっても納得感をもってM&Aを成立させることができます。

②売り手へのけん制

上記の買収価格形成に関連しますが、買収価格は将来期待される業績、つまり売り手企業の経営者が提示する「将来業績予測」により大きく変動します。極端な話、本来の力は毎年1億円のキャッシュを生み出すことができる会社があったとして、経営者がM&Aで高く売却したいがゆえに「来年からは10億円のキャッシュを獲得できる」という実現が到底困難な業績予測・経営計画を買い手に提示してくることもありうるわけです。

もちろんこんな極端な例は財務デューデリジェンスで修正できますが、将来計画について売り手と買い手が直接納得しているに越したことはありません。そこで、アーンアウト条項で買収対価の一部を「実際の将来業績の達成度に応じて支払う」と設定してしまえば、売り手となる経営者へは現実的な将来計画を作成する動機づけになります。

言い換えると、現在の経営者に買収後の結果に一部責任を負わせることで、買収時の将来事業計画が過度に楽観的にならないよう抑制出来るというけん制効果が期待できます。

③買収時必要資金を低減

対価の一部を将来の実績確定後の支払いとすることで、単純に支払いの一部を将来払いにでき、買収時点での必要資金を少なく出来ます。M&Aは買収時に多額の一時資金が必要になるので、一部を将来に繰り延べることができるのは買い手にとってメリットとなります。

図解でのまとめ

図解すると、以下のような対価のイメージです:

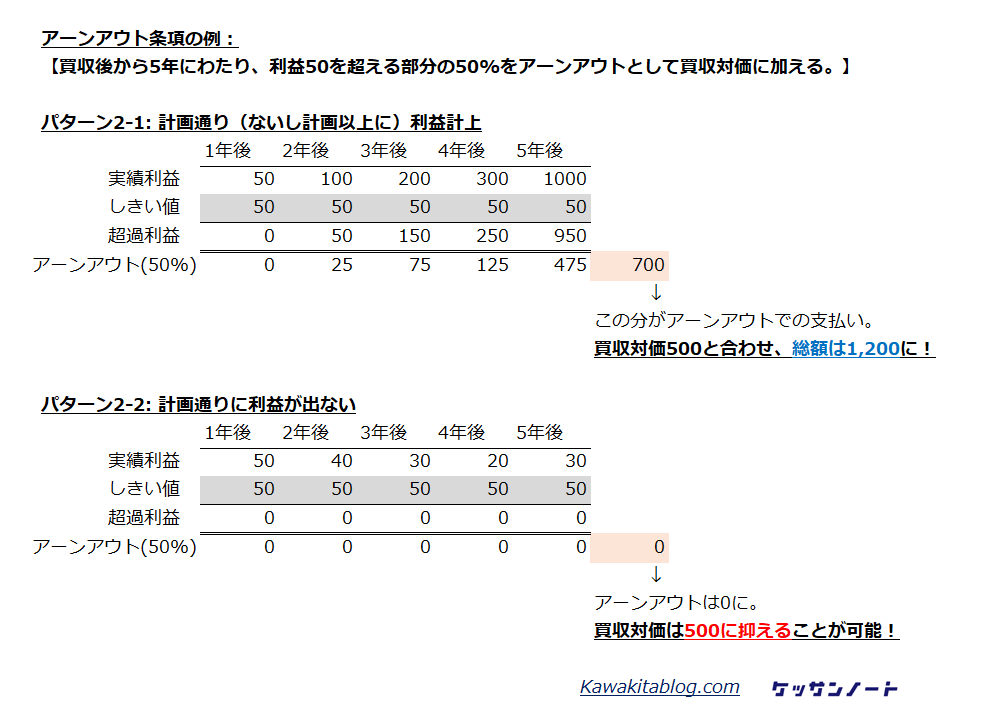

また、上記の不確定部分をどうやって算定するのか、実際の数値例を用いたアーンアウト条項のイメージは以下のようなものです。以下のように、「利益を上回った部分」という設定をすることで、目標利益を超えた部分にのみ対価を払うような設計ができ、買い手としては儲からない企業を掴まされるリスクを減らすことができます。

買い手のデメリット

さて、再掲ですがアーンアウト条項は「売り手側に買収後の経営責任の一部を負わせること」が可能です。一方この性質には買い手側にデメリットもあり、しっかり理解しておく必要があります。

PMIでの弊害

M&Aは買収時の価格設定ももちろん重要ですが、買った後の企業経営統合(PMI:Post Merger Integration)がより重要になります。これがうまく行かないと期待していたシナジー効果の実現はおろか、もともとの経営者が生み出していた実績利益すらあげられなくなってしまったという話はよくあります。

通常のM&Aでは買い手がリーダーシップを発揮し、いかに迅速に、違和感なく企業グループの中に統合するかがPMIの重要ポイントになり、実現には買収企業の強いコントロールが必要不可欠です。

反対に、アーンアウトを使って一部責任を売り手経営者に負わせるということは、売り手がしばらく会社経営を続けるということで、買い手が完全に主導権をもつわけではないということを意味します。

アーンアウトを使うことで売り手のコントロールが強くなる結果「独立した会社」という性質のまま企業グループに加わることになり、通常のケースよりもPMIが思い通りにいかない危険性をはらんでいます。

会計上の取扱い

日本基準

条件付取得対価の会計処理

27. 条件付取得対価の会計処理は、次のように行う。(1) 将来の業績に依存する条件付取得対価

条件付取得対価が企業結合契約締結後の将来の業績に依存する場合において、対価を追加的に交付する又は引き渡すときには、条件付取得対価の交付又は引渡しが確実となり、その時価が合理的に決定可能となった時点で、支払対価を取得原価として追加的に認識す

るとともに、のれんを追加的に認識する又は負ののれんを減額する。

また、条件付取得対価が企業結合契約締結後の将来の業績に依存する場合において、対価の一部が返還されるときには、条件付取得対価の返還が確実となり、その時価が合理的 に決定可能となった時点で、返還される対価の金額を取得原価から減額するとともに、のれんを減額する又は負ののれんを追加的に認識する。

(後略)

認識タイミング:対価の交付が確実になるまで会計処理を行わない。

処理方法:追加支払いとなった額をのれんに加える。

IFRS

条件付対価

39 取得企業が被取得企業との交換に際し移転する対価には、条件付対価契約から発生するすべての資産又は負債が含まれる。取得企業は条件付対価の取得日公正価値を、被取得企業との交換で移転された対価の一部として認識しなければならない。

IFRSでは日本基準とは異なり、買収時点ですべての対価を”見積もって”仕訳を切ります。例えば、先ほどの数値例なら「700のアーンアウトを支払うだろう」という見積もりをたて、買収時点で500+700の1200すべての対価の仕訳を切ることになります。日本基準と比べて、当初認識時の見積もりが必要になるため会計・監査の負担感は大きくなります。

認識タイミング:買収時点にすべて処理する。

処理方法:当初の買収対価に含める。(=当初認識されるのれんに、見積もりで含まれる。見積もりと実績の差額は純損益処理:IFRS3.58より)

まとめ

いかがでしたでしょうか。

このように、アーンアウトはすべてのM&Aに万能な条件ではないですが、きちんとメリットとデメリットを理解しうまく使うことができれば効果的な選択肢になります。

この辺りもう少しM&Aの基礎的な話から知識を整理したい方は、バリュエーションの教科書なんかが読みやすく、周辺情報も含めてとっつきやすく触れられています。

解約もとても簡単で、しかも驚くことに体験期間中に退会しても購入済扱いなので、とりあえずこの書籍データだけダウンロードしてしまうことで3,000円分の書籍データが無料で手に入ってしまいます・・・さすがアマゾンの広告費はすごいですね。今のうちに恩恵にあずかっておきましょう(2020年6月20日現在)。