2020年3月決算の真っただ中、早い企業は決算発表が出てきています。

一方以下の日経記事でも紹介されているとおり、コロナの影響で決算の遅れを報告する企業も多く出ています。

決算発表の延期相次ぐ 古河電やオリンパス、大塚HDなど 2020/4/20

東証上場の1割、決算発表予定「延期・未定」3月期 2020/4/24

決算発表の延長措置は、コロナの影響で金融庁からいろいろとアナウンスがでた結果延期可能になったものです。

ただ最近は金融庁だけでなく、会計士協会などからもアナウンスが出ていてなかなか全容がわかりにくいので、結局今どうなっているのかこの辺りで一度まとめたいと思います。

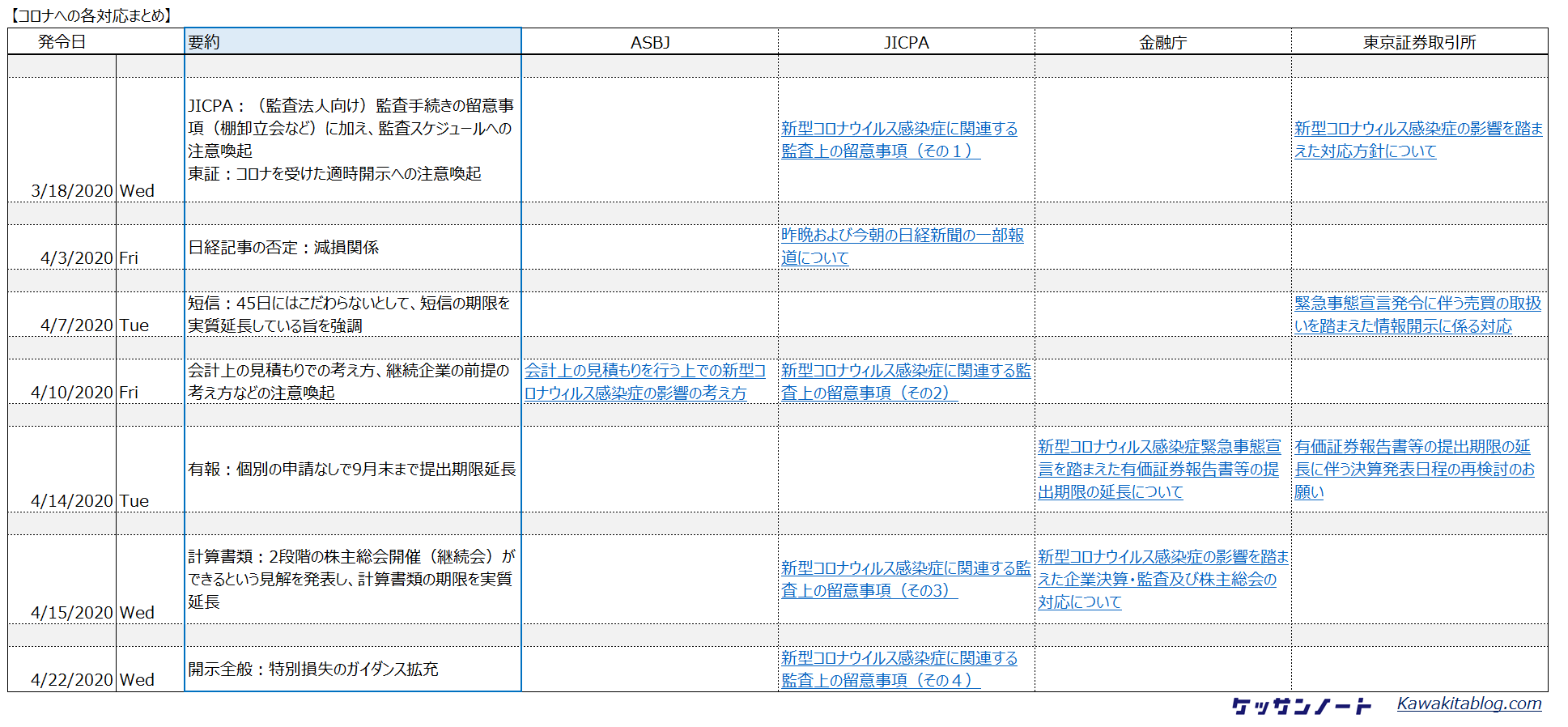

時系列で見る各種発表まとめ

さて、いきなり本記事の結論です。

昨今なされている開示影響などを時系列でまとめると以下の表のようになります:

また、あまり実務に影響がなかった声明などは除外しています。

各発表の補足

さて、上記の時系列発表を受けて、結局どうなったかというと下記のようになりました:

決算短信(東証)

4月7日の「緊急事態宣言発令に伴う売買の取扱いを踏まえた情報開示に係る対応」でも「45日以内」にとらわれずに柔軟な対応を求めるとアナウンスされていましたが、

4月14日に有報の提出期日が一律延長され、同時に発表された「有価証券報告書等の提出期限の延長」に伴う決算発表日程の再検討のお願いにより、決算短信の発表延長が再度現実的な選択肢として企業に見直されました。

会社法計算書類

計算書類については4月15日に金融庁らより公表された「新型コロナウイルス感染症の影響を踏まえた企業決算・監査及び株主総会の対応について」により、株主総会の継続会対応(=決算書類承認の総会を後日別途実施する)が可能だと注意喚起され、実質的に監査法人による会社法計算書類監査の日程を後ろ倒し可能であるという見解が示されました。

たとえ有価証券報告書の延長が認められても、計算書類の期日が後ろにならないと監査手続きの締め切りは結局計算書類の監査意見までになってしまうので、ここが一つのポイントでした。

(もちろん短信もチェックしますが、短信には監査意見を表明しないので、監査手続・調書化・社内審査などは完了していないことが一般的です。)

有価証券報告書

4月14日に金融庁より公表された「新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告書等の提出期限の延長について」により、提出期限が一律2020年9月末まで延期されました。

一方、開示を伸ばせばその分「後発事象」としてフォローしなければならない期間が増えるので、多くの企業は可能な限り早期に有報開示を完了させると考えられます。

開示・監査実務関係

新型コロナウイルス感染症への対応(会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方)など、見積もりを行う際の慎重な仮定検証の注意喚起がありました。

ただ実務上大きな影響があったのは、直接的に特別損失開示のガイダンスを提供した新型コロナウイルス感染症に関連する監査上の留意事項(その4)でしょう。

こちらは以下の記事で解説しています。

おわりに

いかがでしたでしょうか。

余談ですが、上記の時系列の表に書いた「会計士協会による日経記事の否定」は、以下のことです。

これは…続報を待ちたいところ。 https://t.co/sRyt2Qz5kB

— カワキタ / アメリカで会計士やってます (@kawakitablog) April 2, 2020

記事自体何度か修正されてましたが、少し前のめりな記事だったため協会より公式に否定が入ってしまいました。

日経新聞は間違いが多いという意見もありますが、有用な情報のほうが多いのは間違いないと思うので利用者としてしっかり判別して情報を取り入れていきたいですね。

最後までお読みいただきありがとうございました。