今回は日本にはない会計ルールである、非継続事業の開示について紹介します。

日本基準には定めはないこのルールですが、日本のIFRS適用会社も増えてきている近年は決算書でちらほら見かけることが増えてきており、最近だとソフトバンクグループも大きな利益を非継続事業として開示していました。

なじみはないかもしれませんが、考え方さえ押さえてしまえば決算をよりよく理解できるようになりますので、以下で数値例を用いた概要と、実務担当の方向けに基準番号を紹介していきます。

非継続事業開示の概略

さて、まずは非継続事業とはIFRSにおいて以下の通り定義づけられています:

【IFRS5.31, 32より】

すでに処分されたかまたは売却目的保有に分類された企業の構成単位(キャッシュフロー生成単位)のうち、一定の条件を満たすもの。

かみ砕くと、「企業として廃止・売却・売却予定とした事業」を非継続事業と考えていると理解していただいて差し支えないです。

IFRSとUSGAAPではこれら非継続事業に関連して生じた損益を、今後も継続していく事業からの損益からは分けて開示することを求めています。

では以下で数値例を用いてみていきましょう。

数値例 全体の説明

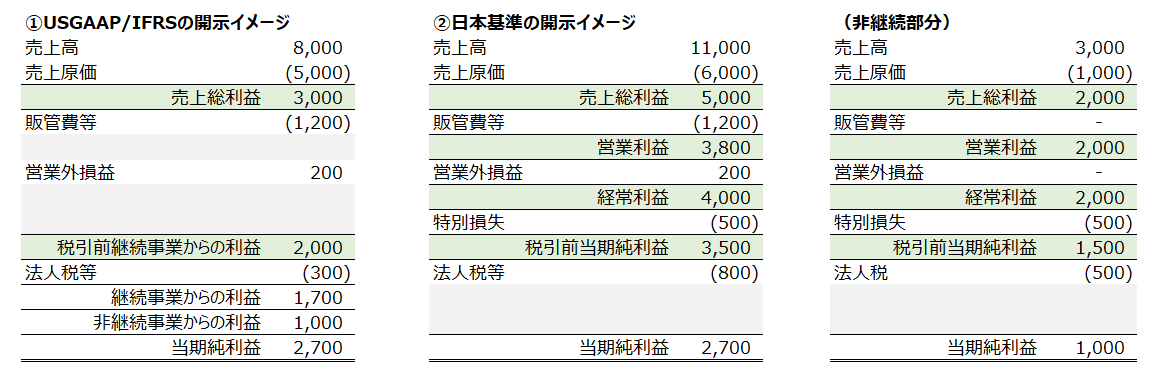

さて、今回は以下の数値例を使っていきます。

左:①USGAAP/IFRSの開示イメージ

中:②日本基準での開示イメージ

右:③非継続部分のみの切り出し

となっていて、①と②を以下でそれぞれ掘り下げます。

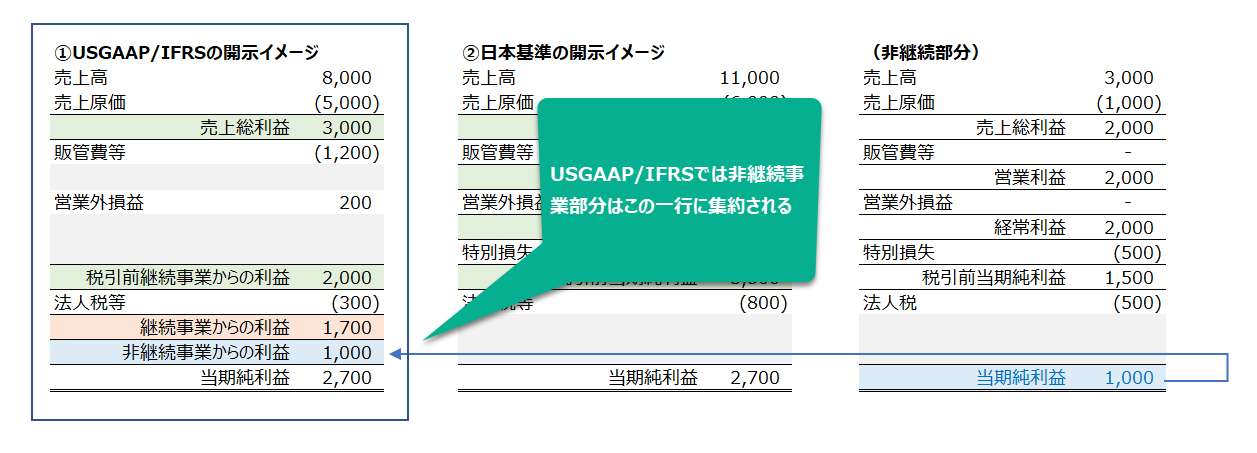

数値例①USGAAP/IFRS開示のイメージ

まずは①USGAAP/IFRSでの非継続事業開示を見ていきます。(段階損益はUSGAAPとIFRSではマストではないのでつけていません)

ポイントは、右端から青い矢印が伸びている通り、非継続事業に関連する損益は税引後の純損益金額だけが当期純利益の真上に登場するという点です。

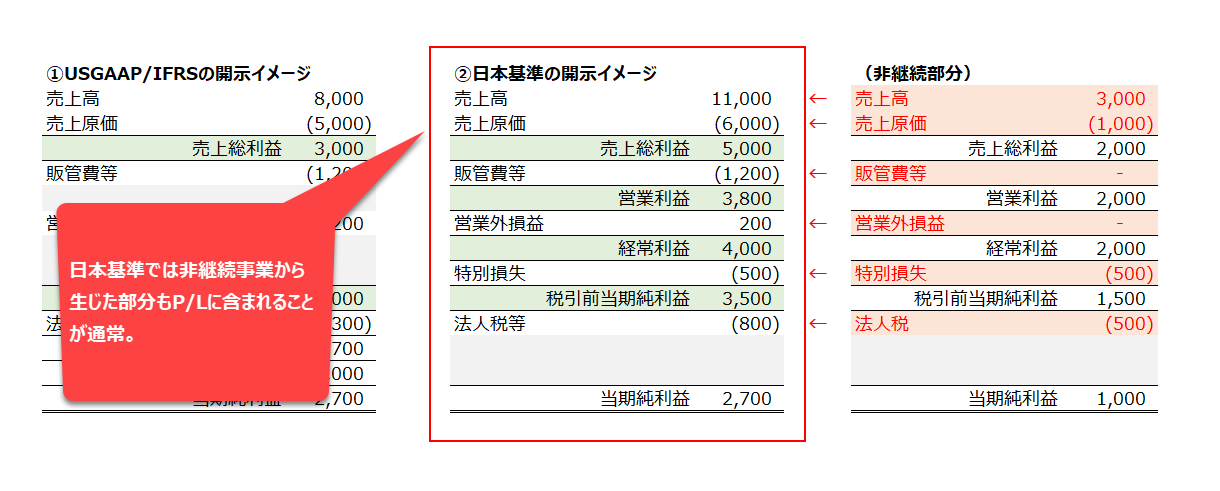

数値例②日本基準開示のイメージ

では次は日本基準です。

日本基準では通常、非継続事業から生じた損益をどこかにまとめるという対応はしません。結果として、非継続事業からの売上や原価も継続事業の損益と合算された損益計算書が開示されるイメージになります。

・IFRSやUSGAAPでは非継続事業からの損益が一行で開示される。売上というと今後も継続する事業からのもののため、これをベースに将来予測に使用することが比較的しやすい。

・日本基準では非継続事業開示の特別の考慮はなく、すでに廃業済みのビジネスからの売上も売上として開示されている可能性が高い。

各会計基準での取り扱い比較

さて、次は実務担当の方向けに以下で関連基準をリファレンスしながらGAAP差を見ていきます。

ざっくり押さえるなら以下の表は軽く読み飛ばしていただき、①IFRSとUSGAAPは基本同じ、②JGAAP(日本基準)は特にルールがないと理解しておいてください。

1. 株主への分配予定資産:IFRSでは上記同様IFRS5で時価評価対応しますが、USGAAPではASC360-10-45-15で減価償却+減損対応します。

2. 非継続事業の定義:IFRSでは単一の資金生成単位ごととされていますが、USGAAP(205-20-20)では法人単位も定義に当てはまり、やや広いです。

各規準での留意点

次は各規準のポイントと留意点を補足しておきましょう。

日本基準でのポイントと留意点

繰り返しですが、日本基準には非継続事業の開示に対応するルールがなく、その要素は基本的に財務諸表にそのまま残ります(売上なら売上に含まれ、減損など特別な要素は特別損益へ)。

この検討にあたって、日本基準上は「売上として表示してはいけないものは何か」という明確なルールがないという点への理解が必要です。以下に最も関連の強い2つの基準を紹介しておきます:

①企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

104-2項 会計基準第 78-2 項は、顧客との契約から生じる収益を、適切な科目をもって損益計算書に表示することとしている。顧客との契約から生じる収益については、例えば、売上高、売上収益、営業収益等として表示する。②財務諸表等の用語、様式及び作成方法に関する規則

第七十二条 売上高は、売上高を示す名称を付した科目をもつて掲記しなければならない。ただし、第一号の項目を示す名称を付した科目及びその控除科目としての第二号の項目を示す名称を付した科目をもつて掲記することを妨げない。

一 総売上高(半製品、副産物、作業くず等の総売上高及び加工料収入その他の営業収益を含む。)

二 売上値引及び戻り高

上記の通り、財規では副産物や作業くずの売上、さらに「その他の営業収入」まで売上と定めており、その定義はとても広いです。

IFRS/USGAAPでのポイントと留意点

繰り返しですが、IFRS/USGAAPでは非継続事業損益(税引後)として一行で損益計算書上開示されるという点が最も重要なポイントです。

税金まで控除した純損益部分のみが開示されますが、その中身の詳細は別途注記が必要になりますので、情報量として日本基準より少ないというわけではありません。

おわりに

いかがでしたでしょうか。

各規準で開示に違いがありますが、違いから押さえることで理解や記憶はより簡単に定着しますので、きっちり押さえて財務分析や実務に当たりたいところです。

財務分析にあたりファイナンス的な話から知識を整理したい方は、バリュエーションの教科書なんかが読みやすく、周辺情報も含めてとっつきやすく触れられています。

解約もとても簡単で、しかも驚くことに体験期間中に退会しても購入済扱いなので、とりあえずこの書籍データだけダウンロードしてしまうことで3,000円分の書籍データが無料で手に入ってしまいます・・・さすがアマゾンの広告費はすごいですね。今のうちに恩恵にあずかっておきましょう(2020年8月20日現在)。