今回はピンポイントでリース開示の解説をします。

IFRS16(リース)の開示は実はIFRS7(金融商品の開示)も一部参照しないと完結しないものがあり、わかりづらいという印象を持たれがちな項目です。

はじめに

この記事ではピンポイントでリースの満期分析開示の解説をします。

もし新リース会計基準をざっくり理解したい、という場合は以下の記事をご参照ください。

リースの満期分析開示(Maturity analysis)

いきなり結論です。

リースの借り手のケースを想定しますが、借り手はリース債務の満期分析(支払いタイミングごとの支払予定額開示)が必要になります。

そして、その金額は割引前キャッシュフロー数値によるため、満期分析で注記される金額の合計と、貸借対照表に計上されるリース債務の合計が一致しない開示になります。

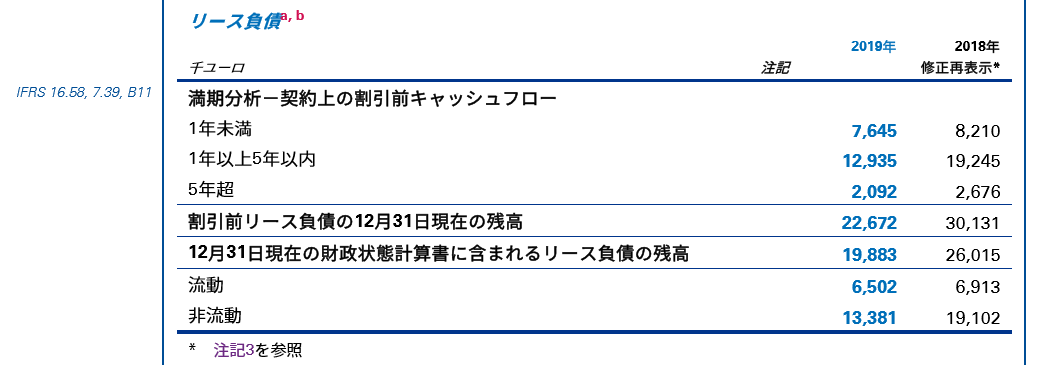

開示例はKPMGが日本語で分かりやすいものを公表してくれているので抜粋します:

なお、日本基準ではオペレーティングリースの解約不能の未経過リース料注記(リース会計基準22項)がこれに相当するものといえます。

開示の根拠基準解説

では上記の開示の根拠はどのように基準をたどればよいのか見ていきましょう。

まず前提として、IFRS16, リースの開示はIFRS16.51 – 60にまとまって規定がされています。

その中で唯一、IFRS16内で完結しないのが「58項 リースの満期分析」です。以下で原文ご参照ください。

IFRS16.58

借手は、リース負債の満期分析を、他の金融負債 の満期分析とは区分して、IFRS 第7号「金融商品:開示」の第39項及びB11項を適用して開示しなければならない。

上記の通り、リースの満期分析はIFRS7を参照することとされています。

次に参照先であるIFRS7を見ていきます。

IFRS7.39 企業は次の事項を開示しなければならない:

(a)デリバティブ以外の金融負債(発行した金融保証契約を含む)について残りの契約上の満期 を示す満期分析

そしてB11項を参照すると詳細な記載がありますが、その中で重要なのは以下の二つで、特に二つ目(B11D)の存在を知っておくことが実務上重要です:

IFRS7.B11

第39項(a)及び(b)が求めている満期分析を作成する際に、企業は、満期日ゾーンの適切な数を判 断することになる。例えば、次のような満期日ゾーンが適切であると判断する企業もあるかもし れない。 (a) 1か月以内 (b) 1か月超3か月以内 (c) 3か月超1年以内 (d) 1年超5年以内

IFRS7.B11D

第39項(a)及び(b)で求めている満期分析で開示される契約上の金額は、例えば次のような契約上の割引前のキャッシュ・フローである。

(a) 総額でのリース負債(金融費用控除前)

(b) 金融資産を現金で購入する先渡契約で指定された価格

(c) 正味キャッシュ・フローを交換する変動払・固定受の金利スワップの純額

(d) 総額のキャッシュ・フローが交換されるデリバティブ金融商品(例えば、通貨スワップ)で 交換される契約上の金額

(e) 総額のローン・コミットメント

このような割引前のキャッシュ・フローは、財政状態計算書に含まれている金額とは異なる。当該計算書の金額は割引後のキャッシュ・フローに基づいているからである。支払金額が固定されていない場合には、開示される金額は報告期間の末日現在で存在している状況を参照して決定される。例えば、支払金額がある指数の変動によって変わる場合には、開示される金額は期末現在の当該指数の水準が基礎になるかもしれない。

さてお気づきの通り、IFRS7.B11Dでは明確にリース負債の満期分析の規定があり、この満期分析開示は割引前キャッシュフロー(金融費用控除前)であるべきとされています。

ちなみに日本基準はオペレーティングリースが対象ということで、バランスシートに計上されておらず、かつ割引がなされることもないのでシンプルなものです。

まとめ

IFRSの開示は基準の文字を追いかけるだけだと何が必要なのか全体像が非常に見えづらいので、各アカウンティングファームが公表しているモデル財務諸表の活用が全体の理解促進に非常に効果的です。

今後も面白いトピックスがあれば個別に紹介していきます。

最後までお読みいただきありがとうございました。