今回は海外の新会計基準:リースについて解説していきます。

「日本基準では関係ないのでは?」

と言われますが、少し前の週刊経営財務より以下のような記事がでていたとおり、「海外子会社で適用した際に日本の連結財務諸表で修正不要」という扱いになり、日本基準でも海外子会社を連結していれば影響可能性があります。

在外子会社等のIFRS第16号適用 2020年3月期1Qは23社が使用権資産をB/Sで区分表示 2019/09/23

本年6月改正の実務対応報告第18号「連結財務諸表作成における在外子会社等の会計処理に関する当面の取扱い」により、在外子会社等がIFRS第16号「リース」および米国会計基準「リース(Topic842)」を適用する場合、連結決算手続でその会計処理を修正する必要がないことが明確化された。ただし、表示および注記については特段の定めが設けられていないため、各社の実情に応じた適切な開示を行う必要がある。本誌が上場2,247社(日本基準)の2020年3月期第1四半期報告書を調査したところ、「会計方針の変更」で在外子会社等がIFRS第16号を適用した旨を開示した会社は342社あった。また、四半期連結貸借対照表において、「使用権資産」を区分表示していた会社は23社あった。

出典:税務研究会HPより (下線は筆者追記)

したがって概要は理解しておくことが重要なのですが、その際にUSGAAPとIFRSの差から押さえることで理解も深まります。

本記事では概要部分を各会計基準で比較しながら見ていきましょう。

概要編 リース会計のコンセプトの違い

今回の会計基準変更は、海外の2主要会計基準:IFRSと(IFRS16)USGAAP(ASC842)にてなされたもので、日本での導入はまだ決定されていません。

したがって、会計基準差異(GAAP差)につながっています。

どんな差かというと、結果だけ見ると「オフバランス(費用化)できていたリースもBSに計上しなければならなくなる」なのですが、まずはそもそも何が変わったのか理解していきましょう。

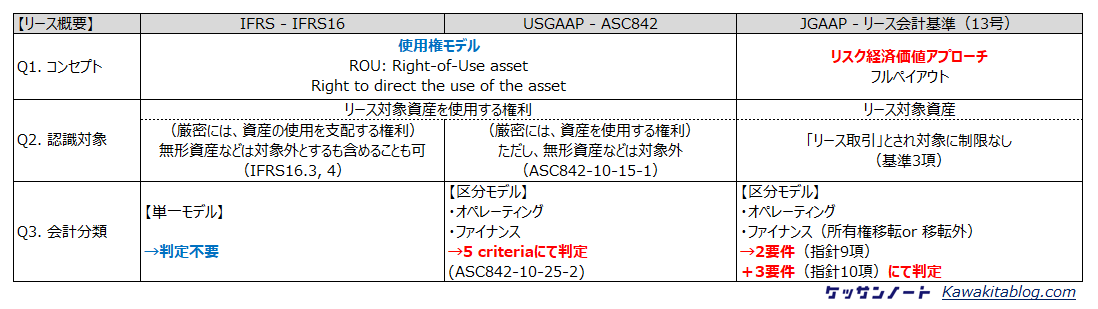

全体像をはじめに示すと以下の表になります:

コンセプトの違い

今まで費用化できていたものができなくなった=資産だと考える範囲が変わったと言えます。

従来のリース会計基準で採用されていた考え方は、「リスク経済価値アプローチ」と呼ばれるもので、「リース取引は対象資産の実質的な取得にあたるのでは」という観点での整理でした。

今回の新会計基準で採用されている考え方は「使用権モデル(Right-of-Use-Asset)」と呼ばれ、「リース取引は、リース資産を使用する権利の取得にあたるのでは」という観点での整理になっています。

対象が、「リース資産」なのか「使用権」なのか、という考え方の違いにより、以下の違いが生じてきます。

認識対象

会計基準で資産計上される認識対象は、以下のように区分されます:

・IFRS, USGAAP:リース対象資産を使用する権利(例:自動車リースなら、自動車そのものは貸手の資産で、自動車を使用する権利だけ借手の資産)

なお少し細かい話になりますが、IFRS, USGAAPでは「無形資産(を使用する権利)」については会計基準の対象外としている一方、IFRSは無形資産を対象とすることも可能、と企業に選択の余地を残す規定になっている点で違いがあります。

会計分類

会計分類は上記の考え方の違いを表しています。(USだけ少しややこしくなっていますので以下で解説します)

IFRS16では上記の”使用権モデル”の考え方を突き詰め、従来のオペレーティングリース、ファイナンスリースという区分自体を撤廃しました。

結果、IFRS16では単一モデルという整理になり、従来基準(IAS17:リース)で規定されていたオペレーティングリースやファイナンスリースの判定は一切なくなりました。

なお、USGAAPでは依然オペレーティングリースとファイナンスリースの分類があり、判定が必要な点で日本基準と同様ですが、USGAAP(ASC842)ではオペレーティングリースもオンバランス処理する、という点で、会計処理はIFRSと整合的です。

なお、USGAAPの旧基準(ASC840)では、ファイナンスリースという名称ではなく、キャピタルリースという名称で整理されていました。

USGAAPは5 Criteriaの一つにでも該当すればファイナンスリースとして整理します。

a. リース期間後に所有権が借手に移転する

b. 合理的に使用が見込まれる購入オプションがある

c. リース期間が残存経済耐用年数の大部分となる

d. リース料の現在価値総額が原資産の時価に等しいか超える

e. 特別仕様資産である

上記は日本基準でも同様の要件がありますが、日本では以下のような二段構えの整理となっており、若干異なります。

(1)所有権移転条件の有無=上記5Criteria のaに相当

(2)割安購入権の有無=上記5Criteria のbに相当

(3)特別仕様=上記5Criteria のeに相当

(適用指針10項)

これまでのことをまとめると、再掲ですが以下の表です。

概要編まとめ

貸借対照表, 損益計算書での違い

さて、これでベースの整理ができたところで、次ページでは貸借対照表と損益計算書へどのような違いが出てくるのか見ていきます。

- 1

- 2