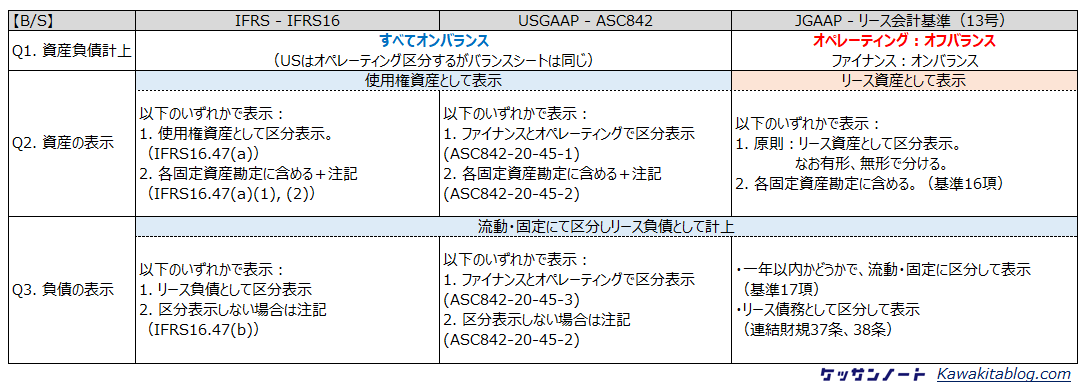

貸借対照表での違い

さて、先ほどまででコンセプトの違いが整理できたところで、次は貸借対照表(B/S)上の違いを見ていきましょう。

同じく先に全体像を示すと、以下の表になります:

オンバランス処理の違い

まず前提として、US, IFRSの旧基準(ASC840, IAS17)及び現行の日本会計基準では、いずれもオペレーティングリースのオフバランス処理が可能でした。

一方、US, IFRSの新基準(ASC842, IFRS16)では、結果としてすべてオンバランスされるようになり、比較すると日本基準だけバランスシートが小さくなってしまうような規定になっています。

残高の表示方法の違い

リースの考え方が変わったことから、各基準で表示方法は微妙に差があります。

まず日本基準では、「リース資産」として区分表示するのが原則であり、各固定資産勘定に含めることも許容されています。なお、オンバランスされるのはファイナンスリースのみです。

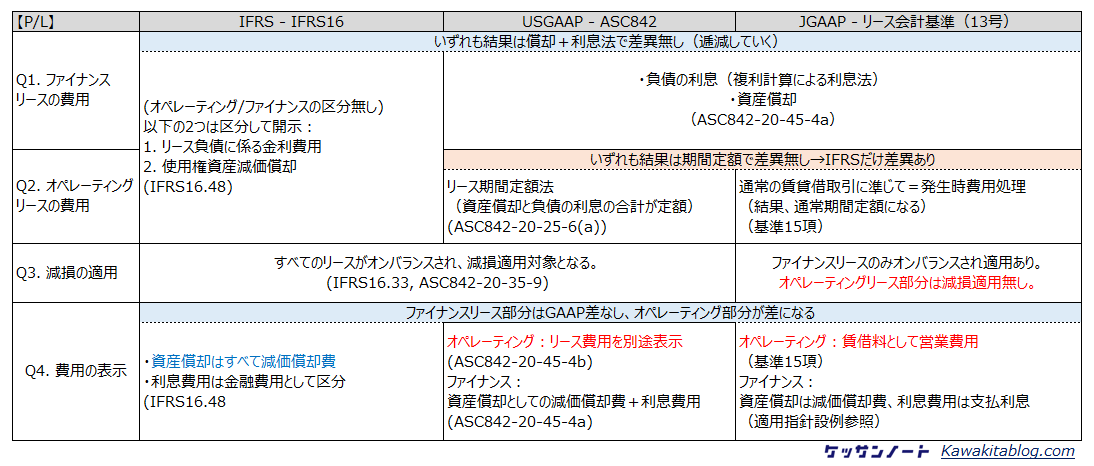

損益計算書での違い

さて、上記のオペレーティングリースのオンバランスが最大の影響ではあるのですが、次は損益計算書(P/L)上の違いを見ていきましょう。

同じく先に全体像を示すと、以下の表になります:

費用の計算方法・発生態様の違い

つまり、資産計上された部分の減価償却費+負債計上された部分からの利息費用(金融費用、営業外費用)の合計が毎期の損益インパクトとなります。

費用の表示方法の違い

まとめ

いかがでしたでしょうか。

実務対応も含めると、リース会計基準の改正はかなり細かい更新があり、かつ基準差もあることから、しっかり違いを意識してインプットしていくことが近道です。

なお今回は実務家の方を意識し、各表の中には根拠条文をリファレンスしています。

一度こちらの表をお手元に置きつつ原文を通読されるとよりすっきり知識として落とし込めるかと思うので、ぜひ一度お試しいただければと思います。

今回久しぶりに会計基準関係記事を書きましたので、会計学習のおすすめ書籍3選を(マニアック目線で)紹介しておきます。

①入門編「財務会計・入門」:財務諸表論の入門書として最高。現代会計学を真面目に学びたい大学生・社会人が対象。会計士受験生向けの知識・背景整理にもおすすめ。何より、コンパクトな実用書サイズにまとまっているのがうれしい。

②中級編「スタンダードテキスト」:もう少し深く会計基準の背景や、採用されなかった考え方なども含めて財務諸表論を学びたい方向け。内容的には院生、会計士受験生・税理士財務諸表論受験生がメインターゲットという理解。(なお、予備校テキストもこちらを多く参考文献として使用しており、私は受験当時テキストよりこちらを信頼していました。)

③実務編「iGAAP」:スタンダードテキストまで読んだ方は日本の会計基準・実務指針に特に抵抗が無いレベル=専門家レベルのはず。ということでこちらはIFRSの実務書です。ほかの記事でも紹介していますが、原文よりも読み物として読める点が気に入っています。(高額なので会社に買ってもらうのがベターですが・・・)

- 1

- 2