株主資本コストとは何かご存知でしょうか。

当サイトへお越しいただいた方は、少なからず会計・ファイナンスに興味をお持ちか、すでに学習したことがある方が多いとは思います。

もし前回の記事をまだお読みでない場合はそちらで概要をまとめていますのでまずはそちらをお読みいただければ幸いです。

本記事では具体的な計算方法を紹介していきます。

株主資本コストの求め方 – CAPM

株主資本コストの算定方法はいくつかありますが、実務で最も用いられているのはCAPM(Capital Asset Pricing Model,=資本資産価格モデル)であるといえます。

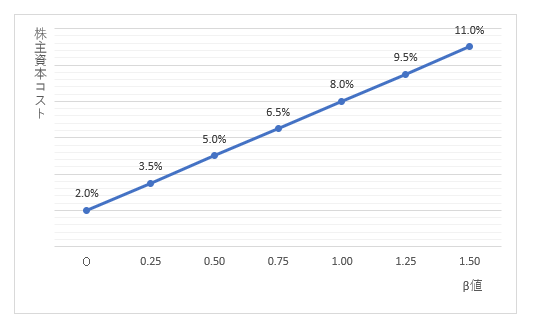

株主資本コスト=リスクフリーレート+β値×エクイティリスクプレミアム

という算式にて算出します。

例えばリスクフリーレート=2%, リスクプレミアム6%としてこの式をグラフ化すると以下のようになります(のちほど解説します)。

では以下でそれぞれの項目を見ていきましょう。

①リスクフリーレート

無リスクを想定した際の年間利率です。

言い換えると、リスクを負わずに一年間投資した結果返ってくるはずのリターンともいえます。具体的には国債や格付けAAAなど、償還までに倒産が想定されないような優良発行体の債券利回りがこれにあたります。

この利回りは所在国により異なりますので、企業所在国のレートを使用することが重要です。

一方で、現在の日本のような金融緩和政策時においては国債利回りが0%とかマイナスになってしまうケースもあり、例えば一律5年10年ものの国債利回りを使用することが正しいとは限りません。

金融緩和下で短期的にリスクフリーレートが0%とかマイナスになっているということは、企業の資金調達環境からすると国策による短期的な異常値と言えます。したがって、長期投資家としての観点からは日銀の物価上昇目標などを参考に2~3%程度に修正して計算するほうが適切と考えられます。

②β値

個別銘柄の変動性(ボラティリティ)です。

株式市場全体と比較してどれだけ変動するかということに着目し、これが大きければリスクが高い、という考え方になります。例えばβが1なら株式市場が10%変動した時に10%変動し、βが0.5ならその半分である5%変動する、ということを意味します。

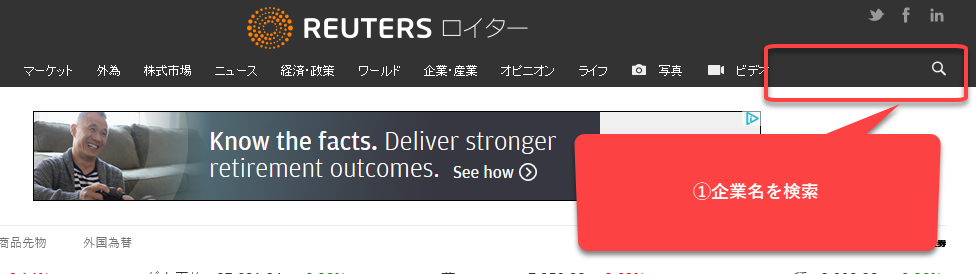

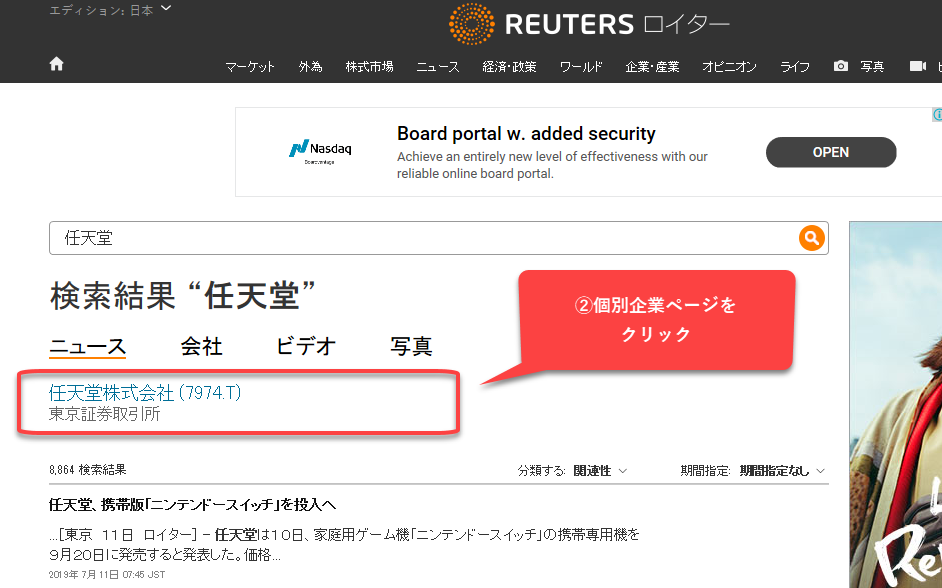

β値は過去の株価の変動から算出されるので自分でも計算可能ですが、以下のようにロイターのウェブサイトから簡単に検索することができます。

参考:βの検索方法

①ロイターのホームページから知りたい企業名を検索します。

②検索結果から、個別企業ページをクリックします。

③指標タブから、以下の場所にベータ値が公表されています。

③エクイティリスクプレミアム

エクイティリスクプレミアムは株式市場全体に対する期待利回りのうち、リスクフリーレートを越える部分を示します。

これは数値が個別に公表されているわけではないですが、ROIC経営でも言及されているとおり日本の株式市場へのエクイティリスクプレミアムはおおむね6%程度と考えられることが多いです。

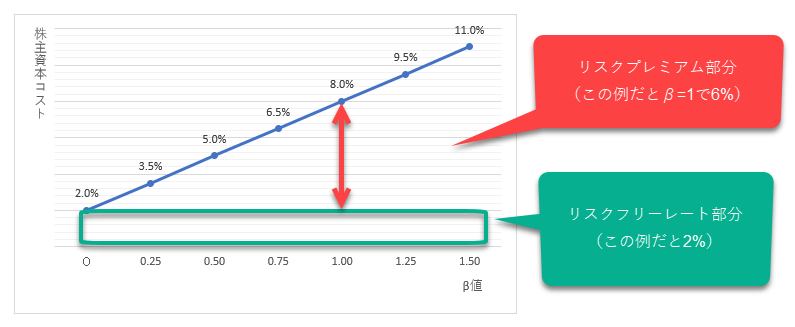

では、上記を踏まえて少しグラフに解説を加えると以下です。

このように、①全体としてリスク(β値)が高かろうと低かろうとかかってくるリスクフリーレート部分(2%)を基礎として、②リスク(β値)に応じて増減するリスクプレミアム部分(6%×β値)が上乗せされた合計が株主資本コストとして計算されているわけです。

株主資本コストの求め方:PERを使う

さて、理論的にはPER(株価収益率)を使っても株主資本コストを求めることができます。(PERも先ほどのロイターの指標タブから入手可能です。バリュエーションという項目にありますので見に行ってみてください。)

さて、理論的にはPER(株価収益率)を使っても株主資本コストを求めることができます。(PERも先ほどのロイターの指標タブから入手可能です。バリュエーションという項目にありますので見に行ってみてください。)

とても簡単なのですが、PERの逆数=株主資本コストと考えるのがこのアプローチです。以下で簡単に導出方法を紹介します。

【PERの逆数の考え方】

PERの算式をもとに算式を分解します。・PER=株価/EPS( =一株当たり利益)こちらの等式を移行すると以下になります。

・株価=EPS/PERの逆数株価は一株利益を株主資本コストで除すことでも求められるため、

・株価=EPS/PERの逆数=EPS/株主資本コスト※となり、PERの逆数=株主資本コストと算出できます。

※厳密にはEPS/(株主資本コストー永久成長率)なので、

株主資本コスト=PERの逆数+永久成長率となります。

例えばPERが20倍なら、1/20、つまり5%が株主資本コストと考えられるわけです。成長率が年率2%だとすると、5%+2%で7%が株主資本コストになります。

厳密に計算するなら、個別企業の将来成長率という主観的な仮定を置かなければならず、算定結果のばらつきが大きくなってしまう恐れがある。

おわりに

いかがでしたでしょうか。

計算テクニック自体はそこまで難しいものではないので、基礎を理解して自分の会社などの数値を算出してみて、実際に使ってみることで使える知識にしてしまうことが理解への近道です。ぜひお試しください。

ファイナンス思考は現代人にとってどんな職種の方にも不可欠になってきます。関連書籍として、以下の厳選3冊はとてもおすすめです。

①金持ち父さん貧乏父さん:言わずと知れた投資思想教育の名著。投資と複利の力を学ぶ。10代20代のうちの必読書。

②ざっくりわかるファイナンス:これ以上わかりやすい初心者用ファイナンス本は今後出ないのでは。時間価値や資本コスト関連、投資意思決定の考え方の理解へ。USCPAのBEC受験前、会計士の経営学学習前などのベース理解にもおすすめ。

(ちなみにこちらは2019年11月10日現在Kindle unlimitedで読めるのでお試し期間内に読めば無料です。対象書籍は入れ替わるのでお見逃しなく。)

③ROIC経営:実務対応レベルの知識が欲しい方向け。資本コストと投資意思決定、改善プロセスなど学びは多いはず。