今回は持株会社やホールディング経営で知っておくべき特殊な税務、「連結納税」と「グループ法人税制」について紹介します。

これらはいずれも法人税の中のルールで、いったい何の税金の話をしているかというと「法人税」のみです。

企業経営が個社単位から連結グループ単位でなされるようになるにつれ、税務もその変化に対応すべく変化しています。

この規定は細かい規定を覚えるというよりも、考え方がわかっていればある程度応用がききます。

現代の連結経営を考える上で必要なポイントをおさえていきましょう。

主要な税務 – 連結納税とグループ法人税制とは

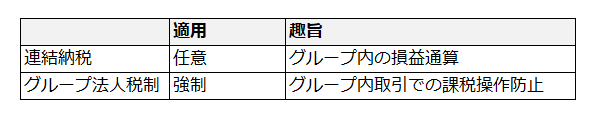

さて、連結経営にあたり検討すべき連結納税とグループ法人税制について、概要は以下です。

連結納税とは

連結納税とは、企業グループの一体性に着目して、あたかも企業グループを一つの法人であるかのようにとらえて法人税を課税する仕組みです。

企業としては選択適用が可能(適用しない限り原則通り個社課税)な制度で、メリットであるグループ内の損益通算を享受したい場合に適用が考えられます。

以下で具体例を見ていきましょう。

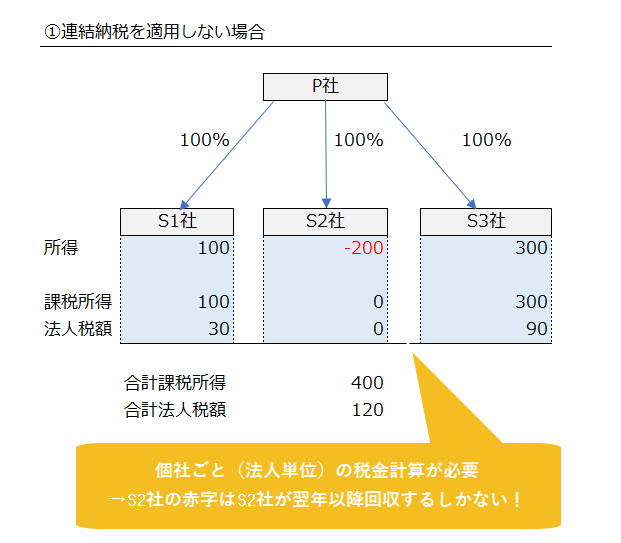

以下のようにP社の下に3社の完全子会社がいるケースを想定してください。

まずは連結納税を適用しない、原則どおり個社別に計算すると全体の法人税は以下のようになります(以下税率は30%で計算):

ここでの問題は、S2社の赤字の取り扱いです。

あくまで個社課税を前提とするなら、S2社の赤字はS2社の将来の黒字から回収するしかなく、S1社とS3社は自社で出てきた黒字に対応する法人税を満額払います。

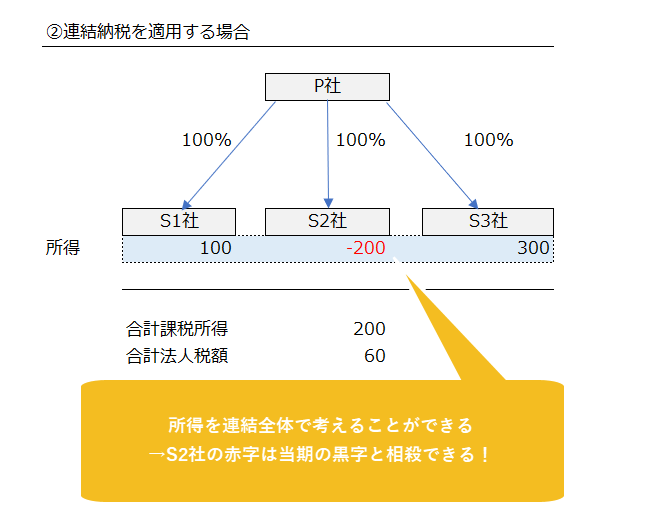

では次に連結納税を適用する場合を見ていきましょう:

ここでのポイントは、納税単位が個社ベースではなく企業グループ全体になっているという点です。

結果、S2社で生じた当期の赤字は、S1社とS3社の黒字と相殺でき、法人税額は60に抑えることができています。

このように、株式の保有を通じた連結グループ経営が一般になった現代では、創業期の子会社やリスクの高い事業を担う子会社で赤字が出ている一方、企業集団全体では黒字、といった状態が当然のように発生します。

連結納税は企業側にメリットがあれば採用すればよく、連結経営により税務上不利を被ることがないよう整備された制度と言えます。

グループ法人税制とは

グループ法人税制とは、完全支配関係のあるグループ法人間の取引について適用が強制されている税制で、グループ内取引から生じる課税関係を整理するものです。こちらはあくまで課税単位は法人単位で、先ほどの連結納税のようにグループ全体で計算するようなものではありません。

具体例で見ていきましょう。

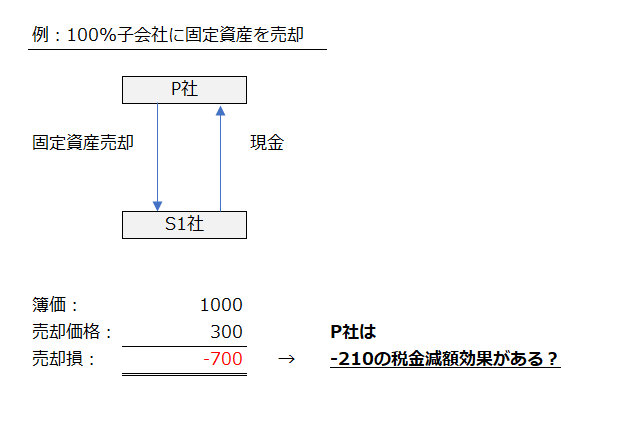

以下のように、親会社であるP社から完全子会社S1社に固定資産を売却したとしましょう。

その際に売却損が700出ています。

P社からすれば子会社相手の取引なので、価格は自由に決めることが可能なわけです。果たしてこの取引から生じた700が税務上損金として認められ、210の税金(30%で計算)の減額効果が認められるのでしょうか?

答えはNoで、このような完全支配関係のある企業間での取引から生じた損益について、一部課税を繰り延べる制度になっています。

・連結納税:グループ内での損益通算を可能にしてくれるため、企業側はメリットがあるなら採用すればOK。

・グループ法人税制:完全支配関係下での取引から生じる損益は、親会社が自由に価格を調整でき、損益が調整可能なので、課税計算において別途調整している。

連結納税を採用すべき?実務上の留意事項

上記の通り連結納税は導入企業側に非常にメリットのある可能性がある一方、以下のような留意事項を抱えています。

1. 導入前の繰越欠損金の取り扱い

導入にあたり最も気をつけたいのがこの導入前繰越欠損金の取り扱いです。

会社間の損益通算ができるようになるのはあくまで連結納税を導入後(=国税局の承認を得た後)で、導入前の損(=開始前繰越欠損金)については親会社と子会社で取り扱いが分かれています。

・親会社の開始前繰越欠損金:連結納税以降の子会社の課税所得と相殺可能

・子会社の開始前繰越欠損金:他社と通算できず、その子会社の将来所得とのみ相殺可能(特定連結子法人)。特定連結子法人でない子会社切り捨て。

特定連結子法人:親会社に長期(5年超)保有されている100%子会社、親会社又は100%子会社により設立された100%子会社など

上記のように、たとえ自社で設立した100%子会社であっても過去の損失は通算することができない、ということは意外と落とし穴になりますので留意が必要です。

2. 導入時の時価評価

連結納税制度導入時には、各社の資産の時価評価が求められています。従来の個別納税制度から課税体系が移動することになるため、一度含み損益を清算させる趣旨ですが、多額の土地含み益などを抱える企業にとってはこれが大きな負担になりかねません。

対象となるのは親会社だけでなく、さきほどの繰越欠損の説明ででてきた「特定連結子法人」らです。

対象となるのは固定資産(土地含む)、金銭債権、有価証券、繰延資産です。

3. 実務負担が本社に偏る

導入により金銭的なメリット得られるとわかっても、なかなか踏み切れない会社が多いのは実は上記の2つのハードルに加えて本社実務の増大も大きな理由です。

従来個社の経理が実施していた申告業務を本社ですべて取りまとめる、となると集中的な負荷がかかるだけでなく、細かい情報は子会社に問い合わせる必要があるため、その業務負担はかなりのものになります。

連結納税を適用すべき会社とメリットが薄い会社

以上を踏まえ、連結納税を適用すべき会社とそのメリットが薄い会社というのは以下になるでしょう。

連結納税を適用すべき会社

箇条書きにすると、以下のようなものが適用すべき状況の例になります:

・今後子会社を立ち上げて新規事業を実施予定で、しばらく操業赤字が見込まれている。

・現在親会社が多額の繰越欠損を抱えているが、子会社は利益体質でしばらくこの構図を変える予定がない。

・子会社ないし親会社の赤字がグループ内で解消できる金額的メリットが、導入時時価評価による追加課税額を上回っている。

・本社経理部(税務部)に人員が豊富、もしくは連結納税導入にあたり子会社経理からまとまった応援派遣が可能で、実務遂行に不安が少ない。

連結納税のメリットが薄い会社

箇条書きすると、以下のような状況だとメリットがあまりないかもしれません:

・今後子会社の新規立ち上げ予定がない。

・多額の含み益がある資産を抱えており、損金相殺メリットを上回る一時課税が見込まれる。

・本社経理部(税務部)に、連結納税に耐えうるキャパシティがない。

また親会社が利益体質で繰越欠損はないが、子会社は多額の繰越欠損を抱えているというようなケースでは、将来分の子会社の損失を親会社利益の節税効果として用いることはできますが、過去の子会社の繰越欠損は子会社自身の利益で解消しないといけないため、グループ内の価格構造を変えないとメリットは薄いかもしれません。

新規事業を子会社でさせていく予定で操業赤字が継続することが見込まれているなら、導入によりグループ内通算を可能にしておくことで税金を抑えることが可能なため早期の検討が重要。

まとめ

いかがでしたでしょうか。

今回は少しマニアックでしたが、連結経営における税務の重要な考え方であるグループ法人税制と連結納税についてざっくりと紹介しました。この辺りの考え方を理解したうえでソフトバンクとヤフーなどの節税戦略を見るととても面白いので、また機会があれば紹介します。

ちなみにもっと深く知りたい!という方はこちらの書籍が最も良いです。私が何冊か読んだ中で、最もわかりやすく詳細にグループ経営についてまとまっていて、ポイントが明確なのでざっと通読すれば一通りの実務上の留意を学ぶことができます。

連結経営の企業グループに関わる方は少なからず学びがあると思うので、休日や夜の自己研鑽のお供に手に取ってみてください。

最後までお読みいただきありがとうございました。