今回はシリコンバレー発のシェアライドサービス会社、Uberの決算を見ていきます。

ソフトバンクによる多額の投資を受けていることでも有名な現在急成長中の会社で、日本でもUber eatsを筆頭に知名度は急激に高まってきてますよね。

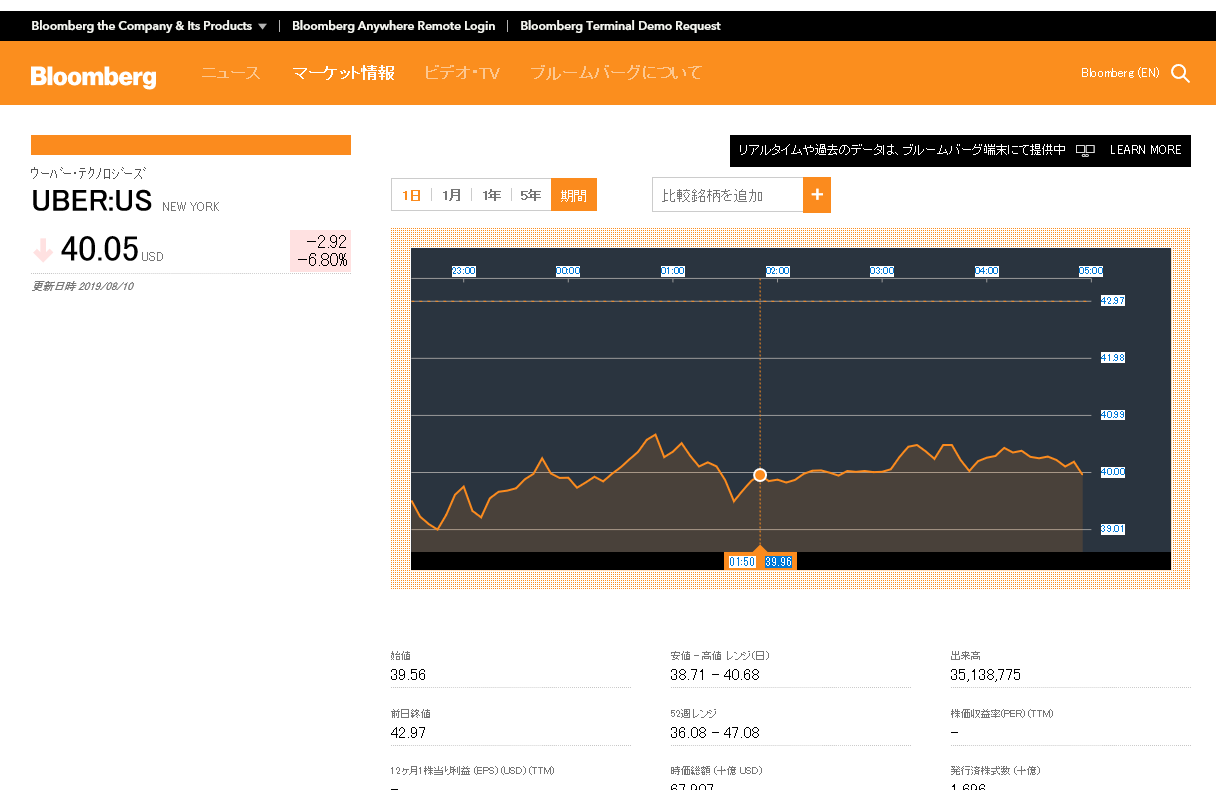

そんなUberの第2四半期決算が8月8日に発表されました。上場後2度目となる四半期報告でしたが、発表後大きく株価を下げる結果となりました。

(発表直前は$42.98まで上がり、上場時の目標値であった$45まで迫っていましたが、発表後の週末現在$40.05まで下げて引けています。まだ下がりそうです。)

(出典:ブルームバーグより)

何がそこまでのインパクトを持っていたのでしょうか。

Uberの決算発表を読み解き、ポイントを追っていきましょう。

開示書類一覧

まずはUberのQ2(第2四半期)決算に関連して開示された書類をまとめると以下の三点になります。

2. Form 8-K

3. Supplemental data

Form 10-Qとは

Form 10-Q(Quarterly report)とは日本でいうところの「四半期報告書」に該当します。

SEC登録企業に対しては四半期末から45日以内の提出が求められている書類です。

Income statement, Balance sheetをはじめとしたいわゆる四半期財務諸表はこちらに含まれており、開示の基本となります。

Form 8-Kとは

Form 8-K(Current report)とは日本でいうところの臨時報告書のようなものですが、決算短信のような情報も持っていることがあります。

この報告書は重要な新事実の報告に用いられており、SECへの適時開示書類として適時の提出が求められています。

最新の経営成績の報告から、大株主による株式の売り出し等、企業の状況によってさまざまな内容が報告されます。

Supplemental dataとは

こちらはSECに求められているものではなく、Uberが独自に自社IR上公開している追加情報となります。

日本でも最近はIR資料に加えて、Fact bookとして自社IRを行っている企業が増えていますね。

ただこちらは法令などに基づくものではなく、あくまで企業の自主開示となることから、情報の質や量は企業によりまちまちです。

Uberは注目度の高い企業であることから、かなりしっかりと情報を提供してくれています。

Step1:損益計算書を見てみよう

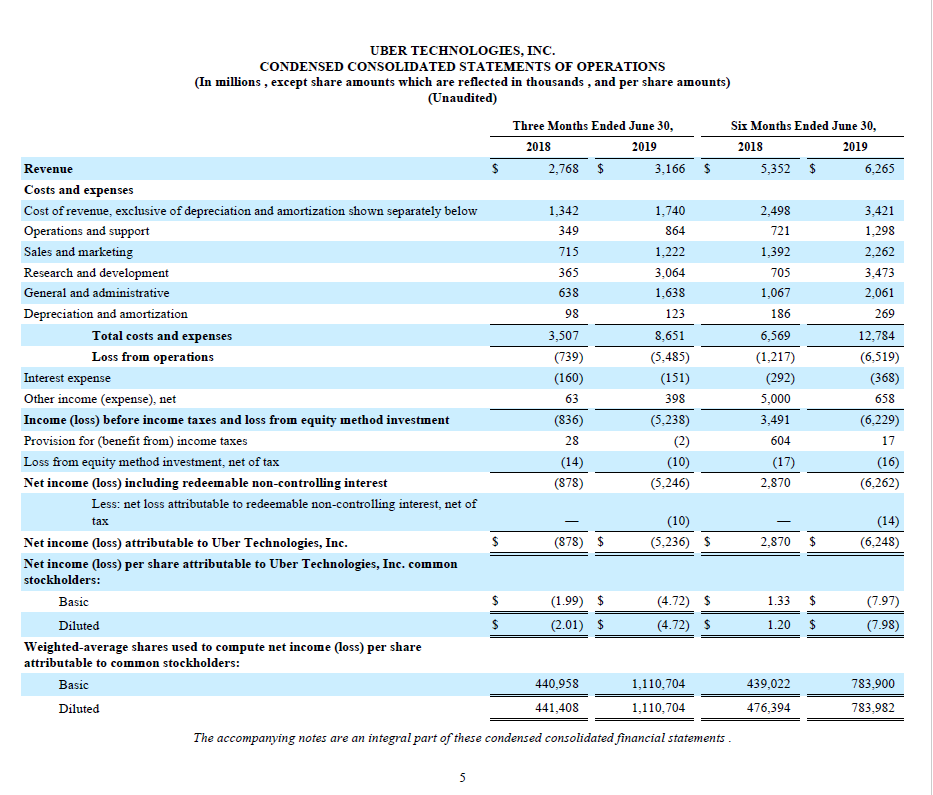

本物を見てみないことには、なかなかイメージもつかないので早速見ていきましょう。(以下Uber investorページより、一部筆者加筆)

実際の損益計算書

以下の損益計算書を見て、どこがポイントとなりうるかイメージしてみてください。

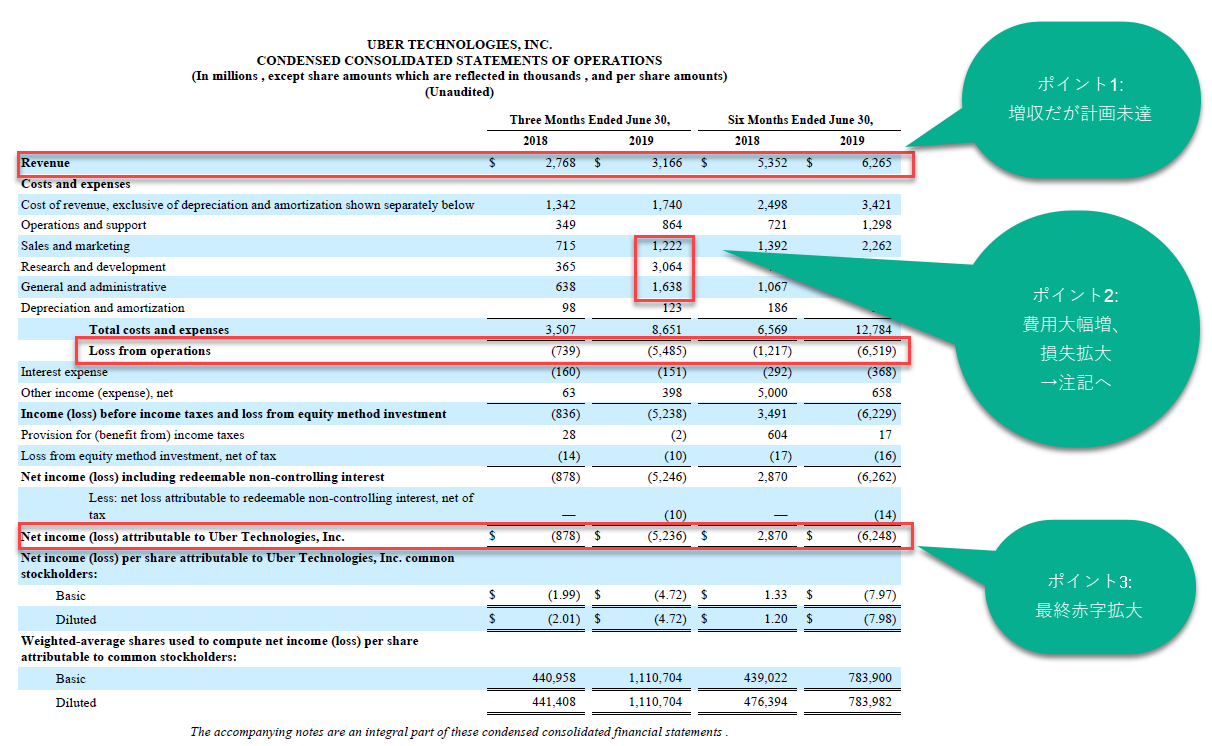

今回の損益計算書のポイント

では、実際に今回のポイントと考えられる点を見ていきましょう。

上記損益計算書のポイントまとめ

上記の吹き出しで記載していますが、ざっくりと3点見るべきポイントがありました。

Step2:キャッシュフローや注記を見てみよう

さて、上記3つのポイントのうち、売上についてはちょっと10-Qを見るだけでは内容を追いきれないので次回に回すとして、

まず2の費用から追いかけていきましょう。

次は、キャッシュフロー計算書を見て、この損失と企業のお金の動きの関係を見ていきましょう。

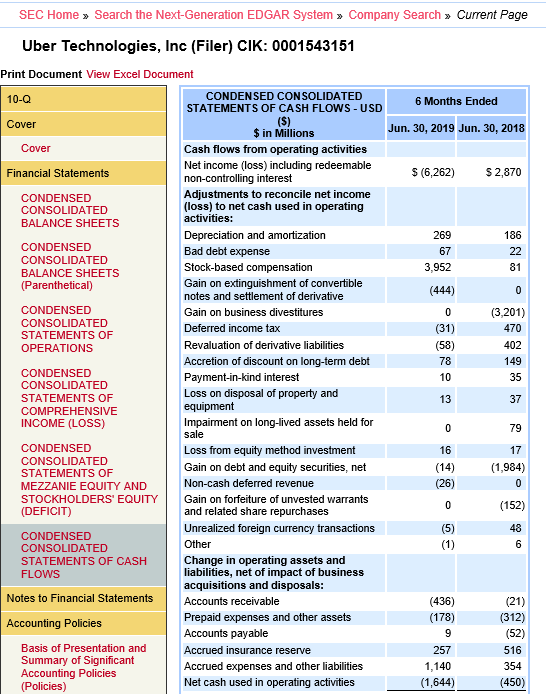

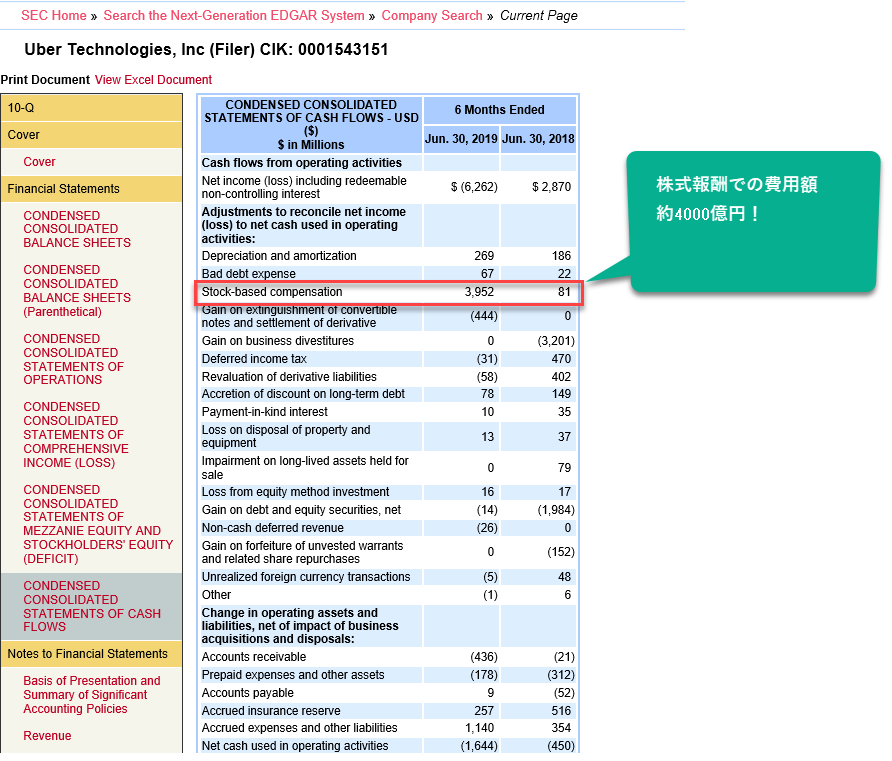

実際のキャッシュフロー計算書を見てみよう

では先ほどと同じく、どこがポイントになりうるかイメージしながら眺めてみてください。(以下SECデータベースEdgarより、筆者一部加筆)

今回のキャッシュフロー計算書のポイント

上記のとおり、キャッシュフロー計算書には”Stock-based compensation”が調整されています。

これは株式(もしくはストックオプションなど)で報酬を支払ったことによりお金が出て行っていない=”非資金費用”であるためですね。

ここでのポイントは、損益計算書には表示されていなくとも、キャッシュフローをみれば調整項目として何か特殊なものを見つけられる可能性がある、ということです。

ここまでわかればあとはこの株式報酬の注記を見に行きましょう。

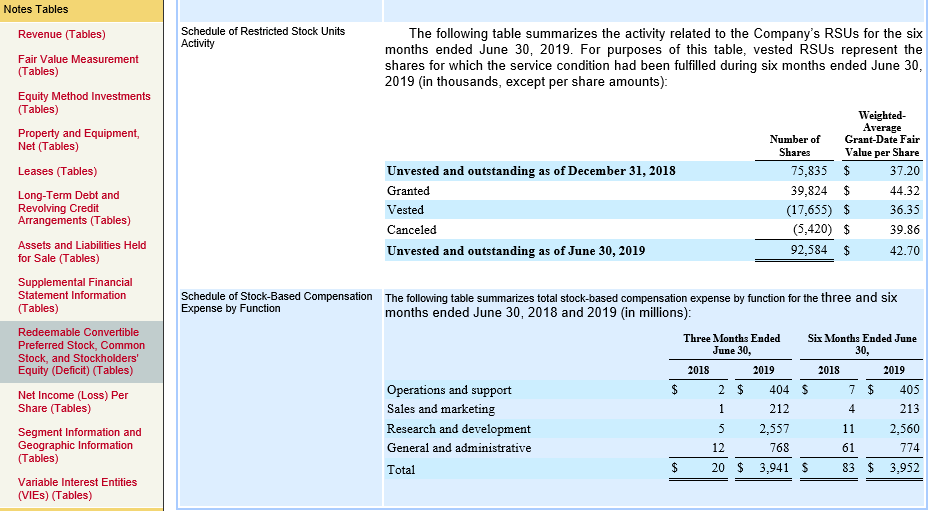

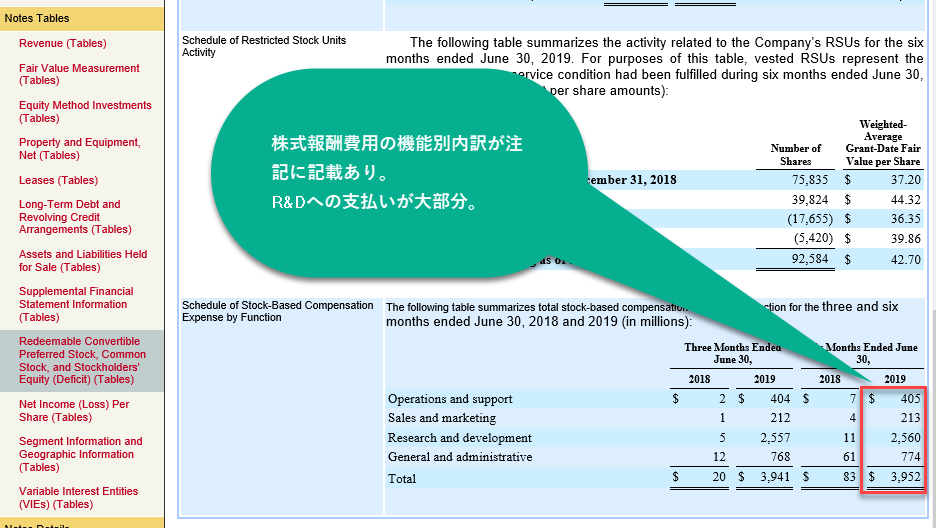

実際の注記

さて、同じくどのように見ていくべきかイメージしてください。

注記のポイント

さて、このようにして、先ほどキャッシュフローで見つけた$3,952 millionもの株式費用が、損益計算書のどこに紛れているのかわかりますね。

以下に再掲します。損益計算書のポイント2が示している費用の中に、上記のStock-based compensationが含まれていた結果費用が大きく膨らんでいた、ということがわかりました。

これにて、上記ポイントのうちポイント2が見えてきましたね。

次回へ向けて

さて、今回はSECの開示書類のみを用いて決算の概要をつかみつつ、各開示のつながりをみていきました。

次回ではほかの適時開示書類やIR書類を用いて、

1. 売上増加と予測数値、関連する背景の分析

2. 今後の損益予測

などについて理解を深めていければと思います。

[第2回] Uber 四半期決算に学ぶ、開示のつながりとポイント(2019年6月Q2最新版) – 財務諸表以外の情報の活用 –

最後までお読みいただきありがとうございました。

![[第2回] Uber 四半期決算に学ぶ、開示のつながりとポイント(2019年6月Q2最新版) – 財務諸表以外の情報の活用 –](https://kawakitablog.com/wp-content/uploads/2019/08/supplemental-375x213.png)