2020年3月期の決算シーズンが近づいてきました。

今回の決算はコロナ不況の影響で、様々な企業であまりよくない決算発表が見込まれています。

今回は不況期の会計第一弾として、特別損失についてGAAP差を踏まえて解説していきます。

目次

特別損失とは

日本基準における特別損失とは、当期に発生した損失のうち、特別な要因により発生した臨時かつ多額なものをいいます。

実は日本の会計基準では、特別損失について明確な定義はありませんが、次のように基準等を参照し上記のようなものと理解されています。

日本の会計基準では以下の2つが特別損失として報告されます:

1. 会計基準に明記のあるもの(例:減損損失など)

2. その他、特別損失だと会社が判断したもの

2. その他、特別損失だと会社が判断したもの

会計基準に明記のあるもの

基準に明記があるものはルールが明確な分非常に簡単です。以下に例示を示します。

例1【固定資産の減損に係る会計基準】4.2. 損益計算書における表示:減損損失は、原則として、特別損失とする。例2【資産除去債務に関する会計基準】58項 (前略)なお、当初の除去予定よりも著しく早期に除去することとなった場合等、当該差額が異常な原因により生じたものである場合には、特別損益として処理することに留意する。

その他特別損失だと会社が判断したもの

基準に定めがないものは少し難しいです。

「その他特別損失だと会社が判断したもの」には明確に定義がなく、各会社によって以下の判断が個別になされます:

①どの程度の頻度だと臨時といえるか

②どの程度の金額だと多額といえるか

②どの程度の金額だと多額といえるか

参考:日本の会計関連法規のうち、以下の2つが最も有名なルールです:1. 企業会計原則(一般原則)

特別損益は、前期損益修正益、固定資産売却益等の特別利益と前期損益修正損、固定資産売却損、災害による損失等の特別損失とに区分して表示する。2. 財務諸表等規則(開示の指針)第六十三条 特別損失に属する損失は、前期損益修正損、固定資産売却損、減損損失、災害による損失その他の項目の区分に従い、当該損失を示す名称を付した科目をもつて掲記しなければならない。ただし、各損失のうち、その金額が特別損失の総額の百分の十以下のもので一括して表示することが適当であると認められるものについては、当該損失を一括して示す名称を付した科目をもつて掲記することができる。なお、以下の棚卸資産基準は個別基準ですが、臨時多額のものを特別にすると明確に定めており、特別損失を考える際の参考になります。棚卸資産の評価に関する会計基準17項収益性の低下に基づく簿価切下額が、臨時の事象に起因し、かつ、多額であるときには、特別損失に計上する。臨時の事象とは、例えば次のような事象をいう。なお、この場合には、洗替え法を適用していても、当該簿価切下額の戻入れを行ってはならない。(1)重要な事業部門の廃止(2)災害損失の発生

上記でわかるとおり、日本の開示基準は「勘定科目」で特別かどうかを決めていて、どういう性質だと特別なのか、というのは一般原則として示されていません。結果、日本基準だと固定資産除売却損などが実質臨時多額でなくとも財規通り特別損失に表示しているケースは案外多いです。(なお最近はそのような開示は減ってきて、臨時多額というものを重視している印象)

今回のコロナだとどのようなものが特別損失に該当する?

さて、今回のコロナ不況により、企業がどんな損失を計上する可能性があるでしょうか。

コロナ関連で特別損失になりうるもの

わかりやすいのは以下の3つです。

【財規より】

・固定資産売却損:(例:店舗閉鎖による売却、など)

・減損損失:(例:営業活動縮小による設備収益性低下、など)

・固定資産売却損:(例:店舗閉鎖による売却、など)

・減損損失:(例:営業活動縮小による設備収益性低下、など)

【会計基準より】

・在庫評価損(及び廃棄損):(例:営業自粛による在庫の陳腐化)

・在庫評価損(及び廃棄損):(例:営業自粛による在庫の陳腐化)

ただ、グレーなのは以下でしょう。

【財規より】

災害による損失

災害による損失

災害による損失は、2011年の震災時には多くの企業で計上されましたが、これは当時震災により直接工場が壊れてしまったなどによるものでした。

今回はコロナウィルスにより直接何か資産が破壊されたわけではないので、これに該当する項目は限定的になりそうです。この騒動に伴い追加的に発生した費用負担のうち多額なものなどは、災害損失に準ずるものとして特別損失計上できる可能性があります。

特別損失に該当しないもの

上記を考慮し、(企業としては特別損益にしたかったとしても)逆に該当しないのは、以下のようなものになるでしょう:

コロナで追加で生じたわけではない費用(営業が止まったことによって売上で回収できなくなった店舗固定費など)

上記はあくまで回収できなかった経常費用なので、「災害による損失」などその他の特別損失に含めるのは適切ではないと考えられます。

2020年4月22日追記:

会計士協会より、上記の固定費についてガイダンスが公表され、固定費も特定の状況においては特別損失にできるという見解が公表されました。以下の記事にてご参照ください。

会計士協会より、上記の固定費についてガイダンスが公表され、固定費も特定の状況においては特別損失にできるという見解が公表されました。以下の記事にてご参照ください。

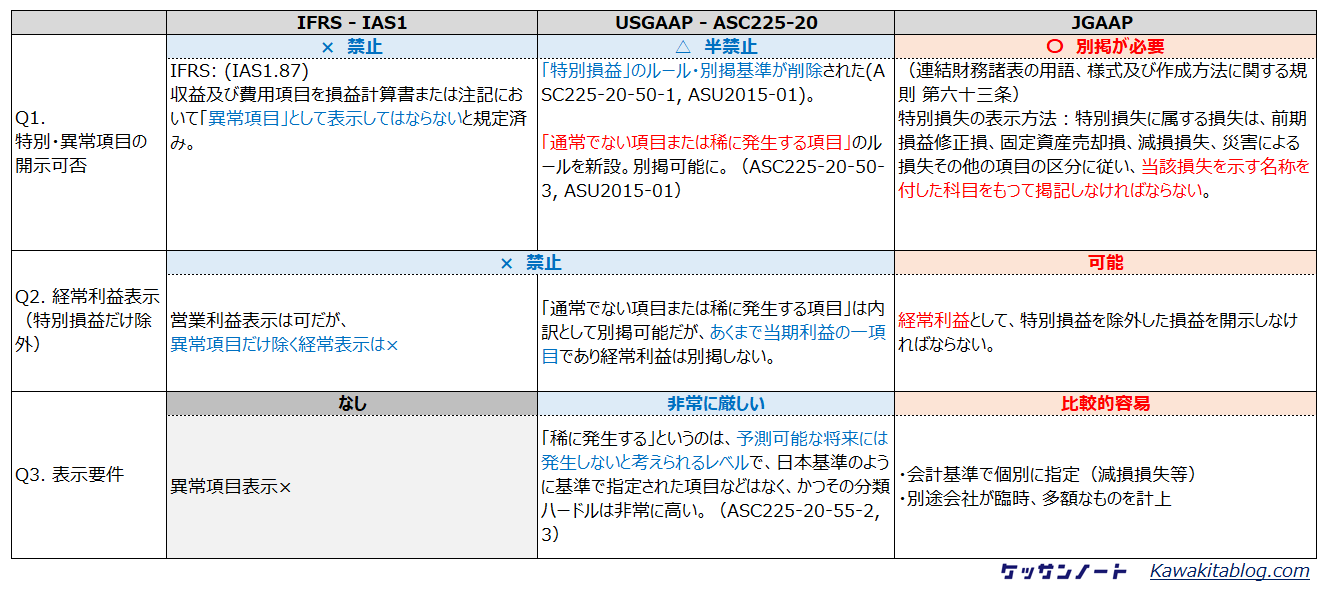

USGAAP、IFRSとの比較

さて、実はこの特別損失は、世界の会計基準の流れからするとややイレギュラーなものです。

IFRSではそもそも禁止、USGAAPでは「稀に発生する」という定義が非常に厳しく設定されています。

詳細は以下の比較表をご覧ください。

ポイント:USGAAPとIFRSでは「特別損益」という取り扱いはない、もしくは非常に限定的。

特別損益を除外する「経常利益」という利益自体、日本基準特有の考え方。

特別損益を除外する「経常利益」という利益自体、日本基準特有の考え方。

おわりに

いかがでしたでしょうか。

2020年3月決算ではいろいろな課題が出てくることが想定され、企業経理・監査人・投資家いずれにとっても非常に困難な年度決算になることが想定されます。こんな時だからこそ、ルールや基本をしっかり押さえて、情報に振り回されないようしたいところです。

そういえば繁忙期の今もインプットがしたいなと思って最近見つけたのですが、

バリュエーションの教科書: 企業価値・M&Aの本質と実務を、今オーディブルで無料でダウンロードできます(しかも退会しても残る・・・キャンペーン恐るべし。)

「あの無料の時ダウンロードしておけばよかった!」となるはずなので今のうちにぜひ。(私は2020年5月現在早速二周ききました)。

バリュエーションの教科書: 企業価値・M&Aの本質と実務を、今オーディブルで無料でダウンロードできます(しかも退会しても残る・・・キャンペーン恐るべし。)

「あの無料の時ダウンロードしておけばよかった!」となるはずなので今のうちにぜひ。(私は2020年5月現在早速二周ききました)。

最後までお読みいただきありがとうございました。