今回は日本での新会計基準、「時価の算定に関する会計基準」(以下、時価会計基準)についてまとめます。

最近の会計基準改正はIFRS, USGAAPとの目線合わせを主目的としていますが、なかなかその影響がわかりづらいものが多いです。

今回もこの会計基準での影響をポイントで解説し、IFRSやUSGAAPとは何が違い、日本では具体的にどんな影響が出るのか実務目線で紹介します。

時価会計基準とは

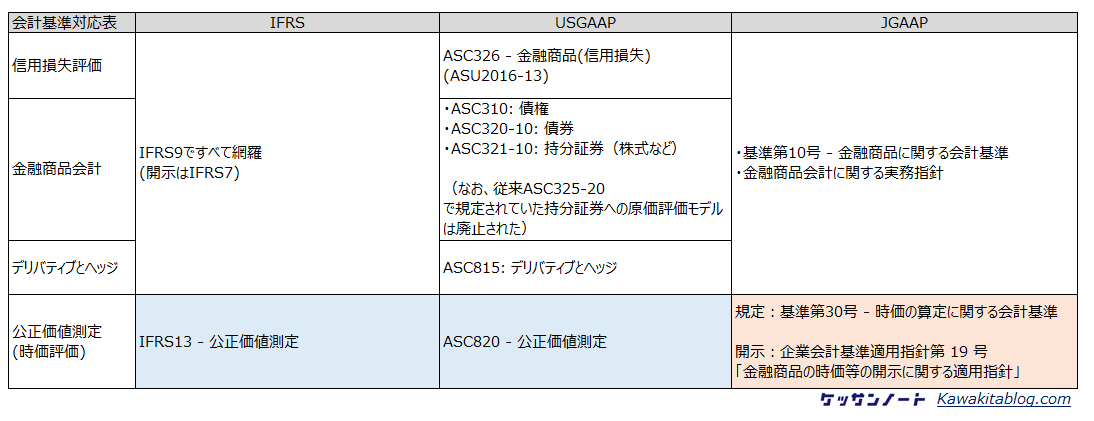

時価会計基準とは、日本の会計基準において改めて「時価」とは何か、どうやって算出されているものなのかを整理する会計基準です。

今回の会計基準公表により、各会計論点と基準の関係は以下のように整理され、IFRSのように「金融商品に関する基準」と「時価に関する基準」の二つにきれいに整理されました。

もし金融商品会計や信用リスク部分にご興味のある方は以下の記事をご参照ください。

https://kawakitablog.com/ifrs9/

IFRS, USGAAPとの違いから理解するスコープ

まずは定義やスコープ(会計基準が適用される範囲)から整理します。

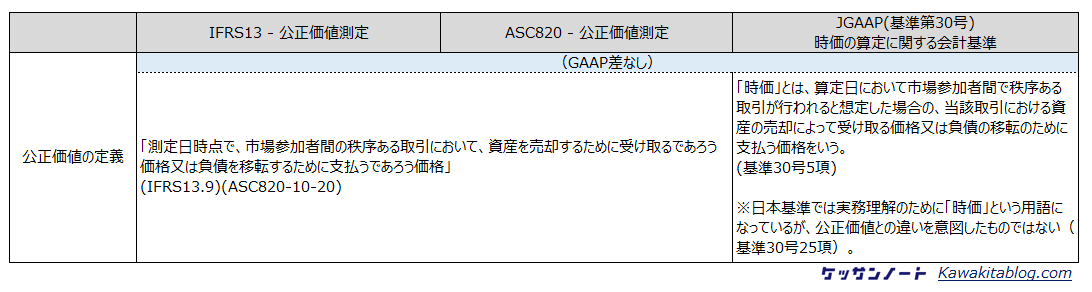

時価の定義

時価の定義については、GAAP差はありません。各規定は以下の表のとおりです。

これは単に他の規定との整合性を重視した実務上の配慮で、意味の違いはありません。

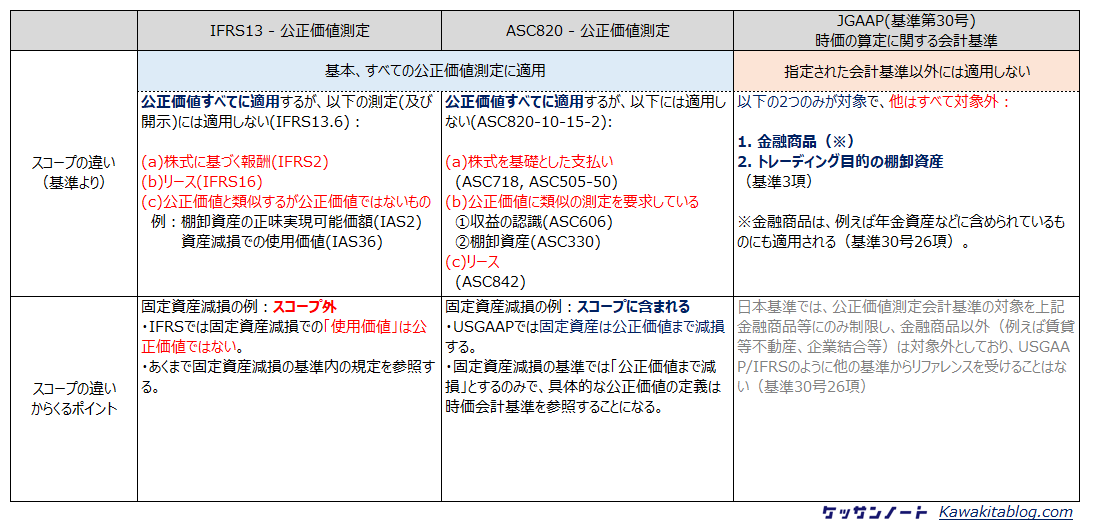

スコープの違い

スコープ(会計基準が適用される範囲)には、各基準で微妙な違いがあります。

では、各基準のスコープについてやや詳細になってしまいましたが以下の表をご参照ください。

日本基準では上記の通り、基準の対象が金融商品とトレーディング目的の棚卸資産に限定され、非金融資産は基準から除かれています。

なお、「金融商品」には年金資産として運用されている金融商品も含むので、こういう意味では他の会計基準にも影響がでてきます(今回だと退職給付会計基準)。

参考:企業会計基準第 9 号 棚卸資産の評価に関する会計基準 15 – 16項

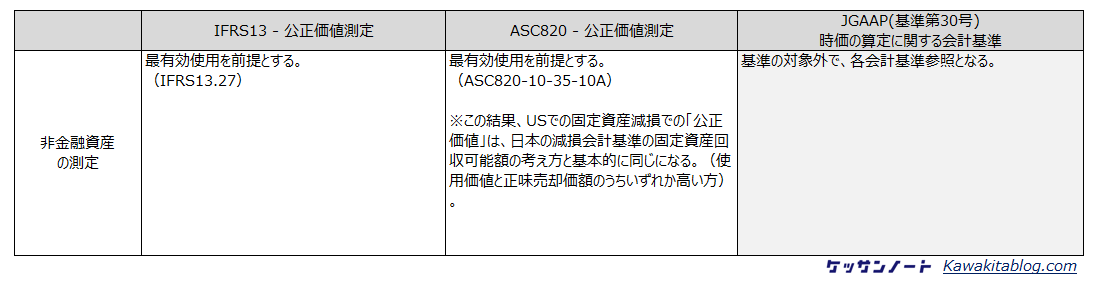

USGAAPでは上記で少し触れた通り、固定資産減損などの会計基準には単に「公正価値で測定」と書かれ、公正価値はどうやって出すんだ、と思わされることがしばしばあります。こういう場合は「公正価値基準ASC820を見てください」という意味になります。IFRS/USGAAPでの実務対応時には覚えておきたい留意点です。(日本基準では関係ないので以下で簡単に紹介するにとどめますが)上記例の減損で使う考え方として「非金融資産の測定」は、以下のように「最有効使用」となっており、結果として日本基準での減損と同じような計算になります。

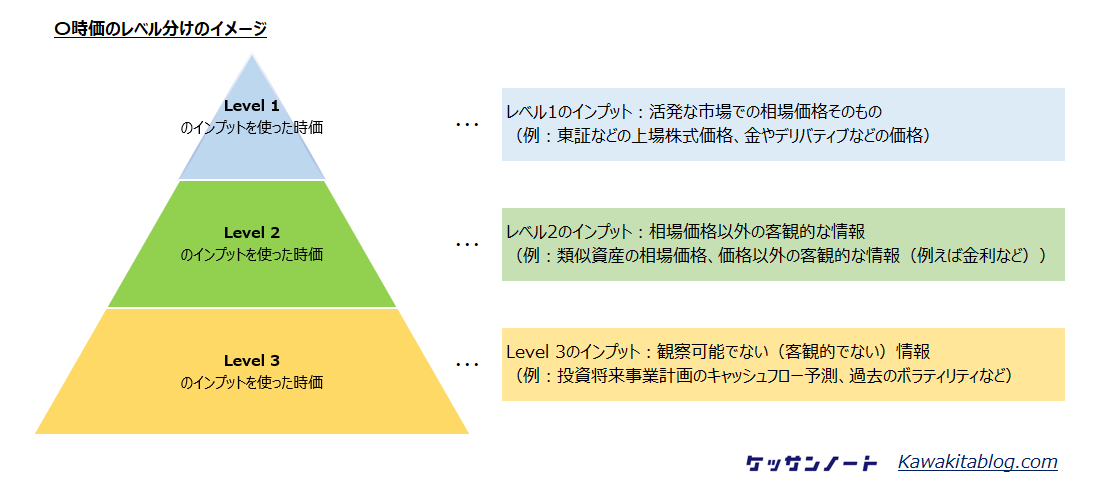

時価がどのように整理されたのか

以下の表でイメージを掴みましょう。

用語の解説

少し用語の解説をさせてください。

上記で「客観性に応じて」レベル分け、という表現を使いましたが、会計基準ではこれを「観察可能(ないし観察可能でない)」という表現で整理しています。

また、インプットという言葉が少しややこしいですが、「時価自体、もしくは時価を算定するために使用する情報」と理解してください。

時価のレベル

レベル1のインプットというと、活発な市場での取引価格自体で、これがあるケースは非常に楽です。インプットという名前ですが、時価自体を指します。最も信頼がある時価とされ、調整なども基本必要ありません。

レベル2のインプットというと、適用指針で例示されているのは金利スワップレートなどですが、ポイントは「観察可能なデータ=客観的な裏付けのある根拠データ」というものです。レベル2の情報をもとに時価算定されたものは、レベル2の時価として扱われます。

レベル3のインプットというと、「観察可能でないデータ=客観的な裏付けが常にあるわけではない根拠データ」というものです。例えば未上場株式の減損評価などを行う際に、インカムアプローチで将来予測キャッシュフローの割引計算で算出した場合、評価企業の主観的な情報(キャッシュフロー予測等)を使用せざるを得ないため、レベル3の時価として扱われることになります。

上記のピラミッドをイメージしながら読んでみてください。

企業会計基準適用指針第 31 号 時価の算定に関する会計基準の適用指針

日本での影響

具体的な日本での影響を、①会計処理、②開示の拡充、③その他実務影響に分けて紹介します。

①会計処理 – 容認規定の廃止

会計処理自体は実はそこまで影響ありません。

時価の定義が整理された結果、従来金融商品会計基準で容認されていた「その他有価証券の時価 – 期末前一か月の平均価額に関する定め」が削除され、期末日現在の時価を使用しなければならなくなりました。

(改正後の金融商品会計基準18項参照)

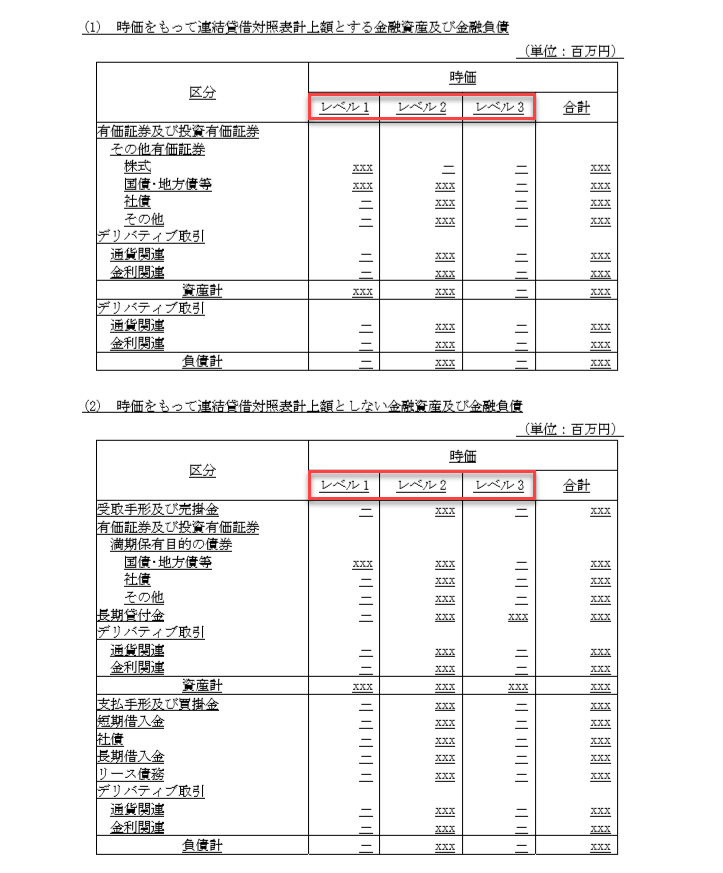

②開示の拡充

この基準、最大の影響は開示(注記)の増加です。

その中でも最も代表的な表が、以下のようなレベル別時価開示と呼ばれるもので、先ほど紹介した時価のレベル分類を開示するものです。

(出典:企業会計基準適用指針第 19 号 金融商品の時価等の開示に関する適用指針 の末尾開示例より)

上記の表はUSAAPやIFRSと基本的に差異がないようになっており、このような時価のレベル分け開示が実務の最終着地地点になります。

このほか、時価の算定方法なども含めた方針の開示は非常に多くの要求がありますので、上記の適用指針に添付されている開示例を丁寧につぶし、最終開示で何が必要になるか(数字だけではなく社内方針なども)整理して理解しておく必要があります。

③その他実務への影響

ざっとあげると以下です:

連結レベル:子会社へ依頼する連結パッケージの増加適用時期:2021年3月31日以降終了する年度より(四半期は翌事業年度からでOK (四半期適用指針81-9))。

基準上レベル1→なければ2→なければ3という順に使用することが要求されている以上、レベル3に分類されている時価への検証要求が高まってくることが予想されます。可能な限り客観的な数値:レベル1かレベル2のインプットを用いた評価・算定が求められるでしょう。

つまり、多額のレベル3時価は”リスク”としてとらえられる可能性に注意です。

連結レベルは、例のごとく連結パッケージで情報収集が必要になります。子会社に有価証券、為替予約やデリバティブなどを持たせている場合はより慎重な対応が必要ですが、売掛金などもレベル2として計上されてくることが想定されますので対応は必須です。

※各基準のリンクは必要箇所に上記でリンクしています。

以下は基準ではなく公表に際して発行された解説・開示例の修正内容などで、わかりやすいのでリンクしておきます。

全体:ASBJ 企業会計基準第30号「時価の算定に関する会計基準」等の公表ページ

(以下基準ではないが改正点を理解する際に便利なもの)

全体の改正点:企業会計基準第 30 号 「時価の算定に関する会計基準」等の公表

開示の改正点:企業会計基準適用指針第 19 号「金融商品の時価等の開示に関する適用指針」の開示例

まとめ

いかがでしたでしょうか。

時価基準は、開示負担が増えるため実務的には影響がありますが、ポイントをおさえていれば理解はそこまで大変ではありません。

会計学習のおすすめ書籍5選を(マニアック目線で)紹介しておきます。

①入門編「財務会計・入門」:日本の財務諸表論の入門書として最高。現代会計学を真面目に学びたい大学生・社会人が対象。会計士受験生向けの知識・背景整理にもおすすめ。何より、コンパクトな実用書サイズにまとまっているのがうれしい。

②中級編「スタンダードテキスト」:もう少し深く会計基準の背景や、採用されなかった考え方なども含めて財務諸表論を学びたい方向け。内容的には院生、会計士受験生・税理士財務諸表論受験生がメインターゲットという理解。(なお、予備校テキストもこちらを多く参考文献として使用しており、私は受験当時テキストよりこちらを信頼していました。)

③USGAAP編「米国財務会計基準の実務」:USGAAPを実務で使う必要がある場合はこれが最も手っ取り早いです。内容は会計基準であるASCの日本語翻訳ですが、初めてUSGAAPにあたるような場合はいきなり原文だと誤訳のリスクがあるので、USGAAPを対応する若手会計士はもれなく購入している印象。

④IFRS入門編「新・現代会計入門」:IFRSと日本の会計基準の違いや変遷など、実際の開示を使用して解説してくれている良書。背景を理解してから基準を読んで理解を深めたい人向け。

⑤IFRS実務編「iGAAP」:IFRSの実務書です。ほかの記事でも紹介していますが、原文よりも読み物として読める点が気に入っています。(高額なので会社に買ってもらうのがベターですが・・・)