前回に引き続き、適用開始が迫っている「収益認識に関する会計基準」の解説を行います。

今回は第2回:実務対応編です。

アメリカで複数社に導入したことでのノウハウを交えながら、実務導入にあたり会社側・監査人がどのように動いていくのかポイントを紹介していきます。

収益認識基準対応の目的:何のため、誰のための対応か。

基準導入の背景(おさらい)

まず前提として、日本では従来収益認識(つまり売上)に関する会計基準がありませんでした。

企業会計原則という大昔の一般原則や、実務慣行をベースにそれぞれの企業が個別に判断して対応してきたわけです。

そして世界の流れとして、国際財務報告基準(IFRS: IFRS15)と米国会計基準(USGAAP: ASC606)でそれぞれ新収益認識基準が2018年1月以降適用されました(非上場の場合は2019年)。

日本でもこれら世界的な会計基準と足並みをそろえるべく、新基準の導入に至っています。

そして日本でも東芝の売り上げ粉飾(有償支給取引)などが起こったことからも、基準導入によって収益認識のルールを固め、投資家らへの保護につながる、というのが大儀名分です。

実情

もちろん経済全体では上記の名目・メリットが確実にあります。

一方で、企業の経理担当者目線でなぜこの基準に適切に対応しなければならないのかというと、会計基準を守ることが金融商品取引法にて求められているためです。

そしてきちんとこの基準が適用されているか誰が確かめるのか、誰が気にするのか、というと、金融庁と監査法人です。

したがって、検討のレベル感や文書化の度合いなどは、監査法人が納得しうるレベルで行う必要があります。

(ただ実際のところ、監査法人所属者も大部分は基準導入対応未経験のため、手探りで進める会社が多くなることが予想されます)

監査法人のレベル感に振り回されないよう、会社としても全体の作業感を把握しておくことは重要です。

以下では、実際にアメリカでなされた導入時の大きな流れを、会社側の動きに焦点を当てて紹介します。

具体的な会社側のプロセス

このプロジェクト全体でどんな動きになるかというと、大きく分けて以下です。

では一つ一つ見ていきましょう。

初期:勉強会への出席

まずは勉強会を監査法人に開催してもらうか、広く開催されているものに出席するか、というところが第一ステップになります。

プロジェクトの全体の流れや動き方、タイミング、論点など、洗い出すステップです。

監査契約のある監査法人にお願いすれば、これは実施してもらえます(フィーは別途請求はされるかと思いますが・・・)。

監査契約のある監査法人であれば、それまでのビジネスモデルの理解などをベースに勉強会を進めてもらえるはずなので、一般的なものに参加するよりキックオフミーティングの意味合いが強くなり有意義でしょう。

過渡期: 影響分析と会計方針の決定、文書化

いきなり過渡期か、と思われるかもしれませんが、収益認識プロジェクトは大部分がこのフェーズに費やされます。

まずは会社として、影響分析を行います。

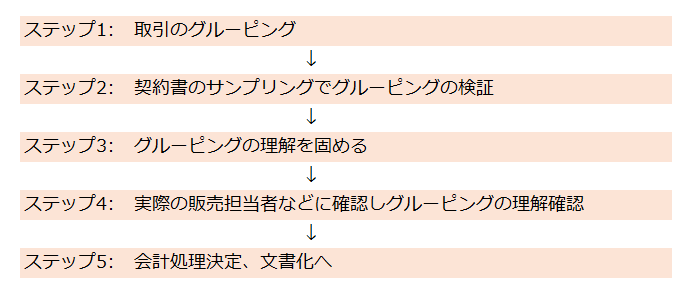

影響分析は以下のような進み方が想定されます。

①:取引のグルーピングとは、まずは取引の形態や事業内容に応じてある程度まとまった集団を作ることです。

ここできれいに共通項が見つけられると、以降が非常にスムーズになります。

簡素化したグルーピングの例は以下のようなもので、入口はこういうものがあったほうがわかりやすいです。(以下のサンプリングを通じてより細かい契約条件がたくさん出てくるはずなので、実際に仕訳に落とし込むときはもっと細かいグルーピングになります。)

②:つぎにサンプリングとは、上記のグルーピングを踏まえて実際に契約書をレビューしていき、検証結果を文書化していきます。

本当にこのグルーピングであっているのか、認識できていない履行義務や値引きなど、特別な販売条件がないか検討します。

③:次に、上記②のサンプリングの結果を受けて、それぞれのグループへの理解を固めていきます。

(例えば、「A事業の商品販売」には、サービス契約は含まれているものはない。など。)

この過程で、グルーピングを増やしたり減らしたりして、その後の会計処理で共通化できるグループを作っていきます。

④:さて、あくまで③でのグルーピングは経理部(ないし監査法人と協働)の仮定になるので、実際の販売担当者へのヒアリングを通じた仮説の検証が必要になります。

⑤:もし④の確認で理解に違いがあれば、また部分的に①に戻ります。なければその分類をベースに会計処理を決めていきます。

(例えば、A, B, D事業のサービス契約はいずれも長期契約のため期間に応じて配分していく、など。)

この後に待っているのが”文書化”で、これが曲者になります。(詳しくは第4回にて解説します)

導入準備期:内部統制やシステムへの適用

さて、今までは概念整理でした。

実際は概念整理と並行してこの「内部統制・システムへの影響」を考えていくことになります。

例えば、今まで出荷時に売上計上していたものを、商品売上とサービスに分ける、となった時に、現行システム上これらが分割して入力できない場合は非常に多くあります。

一番理想的なのはシステム上分けて入力できるようにしてしまうことですが、例えばその契約の分割を営業経理の担当者が迷わずできるようにするための内部統制もあわせて構築する必要があります。

もちろん決算修正で対応する、というのもありですが、財務報告数値と内部経営管理数値の乖離を防ぐためにもシステム上に基準導入期から反映させてしまうことが望ましいでしょう。

このあたりまで想定すると、監査法人だけでなくシステム会社ないしシステム部門との協働が必要になります。

導入期:適用初年度の影響数値開示

導入の直前、2020年3月期中には、上記を踏まえて基準導入により修正される影響を算出する必要があります。

基本的には2020年3月期の有価証券報告書の”未適用の会計基準”注記には、この影響金額が記載できるはずなので、重要でない場合を除き開示できる準備はしておく必要があります。

基準導入の方法 – 内製か外製か –

さて、上記で動き方を確認してきました。

これらの導入実行には実は以下のオプションがあります:

1.自社経理部ですべて対応

2. 監査法人に別途対応依頼(追加報酬)

3.自社の監査法人以外の会計ファーム等コンサルに支援依頼

アメリカでは、多くの上場企業が社内に会計士を抱え自社で会計論点対応できるようにしているため、1.自社経理部で対応しているケースが多いです。

もちろん要所では監査法人との確認が入りますが、グルーピング、検証、検証結果の文書化、会計方針への落とし込みなどすべてです。

日本ではここまで対応できる会社は一握りかと思いますので、基本的には2. 監査法人への別途対応か、3. 別会計ファームに支援依頼を行うことになるでしょう。

なぜ2. 監査法人ではなく3. 自社監査法人以外のファームが出てくるかというと、監査法人は独立性を保持するため、会社の内部統制資料を自ら作成して提供することができないためです。

したがって、2の選択をした場合は基本的にアドバイスは行ってくれるものの、会計方針の文書化やそのためのグルーピング・検証結果のドキュメント化などはすべて会社が自分で実施する必要があるという点に留意が必要です。

何をどこまでやってくれるのか、成果物は何なのか、自分たちは何をしなければならないのか事前に確認が必要。

監査法人に導入支援を別途頼まない場合、”新基準導入対応”として追加報酬がかかる可能性が高いです。

また、完全内製では後々の監査法人からの否定が怖いです。

このあたりも含めて、フィーや検討のレベル感については事前に確認しておきましょう。

おわりに

いかがでしたでしょうか。

今回は実務対応編ということで、プロジェクトの流れやポイントを紹介しました。

残るは③会計上の影響編、④監査対応上の論点編に分けて解説していきます。

最後までお読みいただきありがとうございました。