前回に引き続き、適用開始が迫っている「収益認識に関する会計基準」の解説を行います。

今回は第3回:会計上の影響編です。

基準導入で、実際にどんなところに数字の修正影響が出てくるのか、ポイントを紹介していきます。

5ステップアプローチの分析をする前に、最終的に会計上にどんな影響が生じうるのかイメージがついていないと、適切なグルーピングや取引の整理ができません。

以下でメインとなる影響トピックスをあらかじめ把握し、効果的なグルーピング・取引分析のためのイメージづくりをしていきましょう。

- 1 収益認識基準のおさらい

- 2 具体的に生じる会計影響例一覧

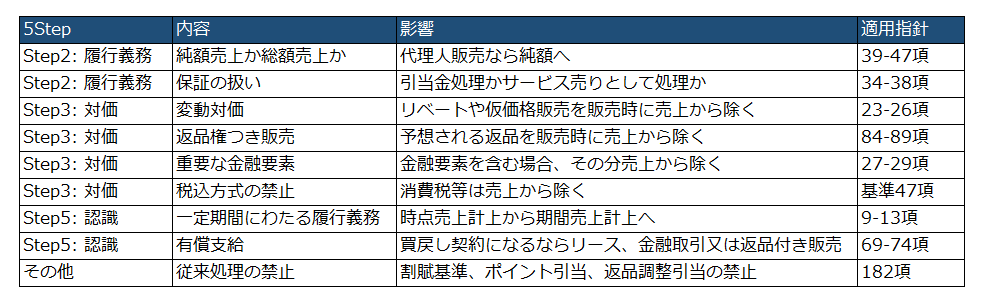

- 2.1 Step2: 純額か総額か (適用指針39-47項)

- 2.2 Step2: 保証の扱い(適用指針34-38項)

- 2.3 Step3: 変動対価(基準50-55, 適用指針23-26項)

- 2.4 Step3: 返品権付き販売(適用指針84-89項)

- 2.5 Step3: 重要な金融要素(基準56-58項、適用指針27-29項)

- 2.6 Step3: 税込み方式の禁止(基準47項)

- 2.7 Step5: 一定の期間にわたり充足される履行義務(基準38-41項, 適用指針9-13, 15-22項)

- 2.8 Step5: 有償支給の取り扱い(適用指針69-74項)

- 2.9 その他:従来処理の禁止(適用指針182項)

- 3 その他参考:特定の状況または取引における取り扱い

- 4 おわりに

収益認識基準のおさらい

第1回で紹介した通り、最終の財務諸表への影響はあまり大きくはならないことが一般的です。

一方、基準導入により数値が動く箇所は少なからず発生します。今回は、各ステップでどんな数値影響が出るのか、ステップごとに見ていきイメージを掴みましょう。

ベースとなる考え方である5ステップは以下の流れでした:

(ASBJ発行”収益認識基準 公表にあたって”より)

もし各ステップを再確認したい!という場合は収益認識基準をわかりやすく – ①概要編をもう一度ご確認ください。

では早速以下で見ていきましょう。

具体的に生じる会計影響例一覧

以下は多くの日本の製造業で出てくるであろう一般的な数値影響箇所になります。

では順に確認していきます。

Step2: 純額か総額か (適用指針39-47項)

従来日本基準では、本人販売と代理人販売について具体的な取り扱いがありませんでした。

今後は本人として販売する場合は総額、代理人(例:商社のような手数料商売)として販売する場合は手数料部分のみの純額が売上になります。

Step2: 保証の扱い(適用指針34-38項)

従来日本基準では、保証というと”製品保証引当金”以外具体的な取り扱いがありませんでした(企業会計原則に従うもので、会計基準はなかった)。

今後は、

1.仕様通りに機能するための保証:従来通り引当金処理

2.サービスを提供する保証:履行義務として売上扱い

という二つの処理に分けて整理されます。

Step3: 変動対価(基準50-55, 適用指針23-26項)

変動対価というと、売上リベートや、仮価格での販売など、販売時の価格から変動する可能性を持つ要素を指します。

従来これらの処理にルールはなく、事後的な売上の増減処理や、販売費として処理されていましたが、これからは販売時にこれらを見積もって売上に反映させる必要があります。

Step3: 返品権付き販売(適用指針84-89項)

従来は返品権付き販売は返品調整引当金にて処理されていました(会計基準ではなく企業会計原則による)。

今後は返品調整引当金計上が認められず、先ほどの変動対価と同じ考え方で、予想される返品額を見積もってその分を売上から除く処理が必要になります。

Step3: 重要な金融要素(基準56-58項、適用指針27-29項)

重要な金融要素というと、例えば1年以上の長期にわたるような支払い期限で顧客と合意しているようなケースです。

従来はこのような処理に対して具体的な会計処理規定がありませんでしたが、今後は割引計算を行い、金利相当分を売上から除いて別途期間にわたって計上していくことになります。

Step3: 税込み方式の禁止(基準47項)

こちらは上場企業ではあまり見かけませんが、従来許容されていた消費税込での売り上げ計上が認められなくなりました。

シンプルですが税込み方式を採用していた企業では大きな影響になります。

Step5: 一定の期間にわたり充足される履行義務(基準38-41項, 適用指針9-13, 15-22項)

こちらは厳密には今までグレーだったエリアで、今回「履行義務」に基づく見直しの結果従来「時点で売上計上」していた取引が「期間で売上計上」に変わる可能性があります。

例えば、モノとしては出荷されていても顧客側での検収がすぐになされず、その後の導入支援サービスなどの進行と並行して検収されていくようなケースです。

このような場合は売上計上時点が大きく変わる可能性がありますので、履行義務の整理は慎重に進める必要があります。

Step5: 有償支給の取り扱い(適用指針69-74項)

日本基準特有の話として話題になっていた論点です。従来はルールがありませんでしたが、今後は「買い戻し契約」付きの販売の一形態として整理されることになり、契約条件に応じて①リース取引、②金融取引、③返品権付き販売のいずれかで処理されることになります。

一方、個別財務諸表では従来型の販売処理を許容する代替規定があるため留意が必要です(適用指針104項)。

その他:従来処理の禁止(適用指針182項)

上記で一部すでに紹介しているものもありますが、今後は以下の会計処理が認められなくなります。

・割賦販売基準での売り上げ計上禁止

・ポイント引当金の禁止

・返品調整引当金の禁止

割賦販売基準については、従来資金回収時の売り上げ計上を認めていたものですが、今後は履行義務が充足された時点で売上計上する、という原則ですべて処理されます。

また、ポイント引当金と返品調整引当金は、いずれも変動対価の考え方の中で整理され、販売時に見積もって売上から直接減額されます。

その他参考:特定の状況または取引における取り扱い

さて、上記でメインとなる数値変動部分を確認してきました。

一部すでに上記で紹介してしまっていますが、適用指針では34-89項に「特定の状況又は取引における取り扱い」を紹介しており、これらは非常に参考になります:

(1) 財又はサービスに対する保証(ステップ2)

(2) 本人と代理人の区分(ステップ2)

(3) 追加の財又はサービスを取得するオプションの付与(ステップ2)

(4) 顧客により行使されない権利(非行使部分)(ステップ5)

(5) 返金が不要な契約における取引開始日の顧客からの支払(ステップ5)

(6) ライセンスの供与(ステップ2 及び5)

(7) 買戻契約(ステップ5)

(8) 委託販売契約(ステップ5)

(9) 請求済未出荷契約(ステップ5)

(10) 顧客による検収(ステップ5)

(11) 返品権付きの販売(ステップ3)

参考リンク:収益認識会計基準適用指針

おわりに

いかがでしたでしょうか。

今回は会計影響編、ということで少しマニアックな会になってしまいました。

ただ上記で紹介したような内容は基本的に一般的な日本の上場企業さんだといずれも関係してきますので、影響が出る場所のイメージを持っていただき、5ステップでの分解・分析を効率的に進めていただければと思います。

次回は④監査対応上の論点編を解説していきます。

最後までお読みいただきありがとうございました。