今年度はIFRS及びUSGAAPで新会計基準の適用が多い年ということで、まずはIFRS9 金融商品から扱っていきます。

この会計基準をきちんと理解するには従前のIAS39からアップデートされた概念や、開示基準である「IFRS7 金融商品:開示」との関係、そして 一部参照される「IFRS15 顧客との契約から生じる収益」いわゆる新収益認識基準との関係などを押さえることが近道です。

そこで本記事では、ざっくりとその概念やGAAP差を整理し、それがどのような開示へつながってくるのか整理していきます。

はじめに:IFRS9がカバーする範囲の確認

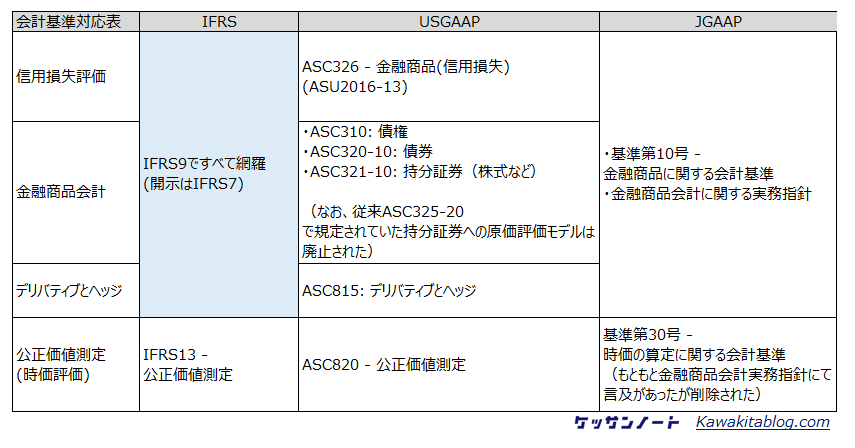

IFRS9はさまざまな論点をカバーしており、実は日本基準の金融商品に関する会計基準とほぼ同様の範囲をカバーしています。

USGAAPはそれぞれ細かく分かれており、特に信用損失部分が別基準になっているというのが特徴的です。

今回の記事では最大の改正点である、①金融商品会計と②信用損失評価に焦点を当てて解説していきます。

(なお分量が膨大となることから今回はヘッジ会計は対象外とさせていただきます)

変更1:金融商品会計(分類と評価)

まずは金融資産の分類が大きく以下のように変わります。

(1)満期保有投資

(2)損益を通じて公正価値で測定される金融資産

(3)売却可能金融資産

(1)償却原価で測定

(2)公正価値(損益)で測定

(3)公正価値(その他の包括利益)で測定

では以下で掘り下げていきましょう。

従来の基準IAS39の分類は日本基準と同様

金融資産の分類においては、従来日本基準とIFRS(IAS39)、およびUSGAAPにGAAP差はなく、以下の三区分でそれぞれ整理されていました。

新基準IFRS9の分類は大きく変更 : 特に従来売却可能金融資産の扱いに注意

従来の分類から以下の3分類へ変更となり、日本基準とは異なる処理になりました。

(2)公正価値(損益)で測定 – Fair Value Through Profit or Loss “FVTPL” : IFRS9.4.1.4

(3)公正価値(その他の包括利益)で測定 – Fair Value Through Other Comprehensive Income “FVTOCI” : IFRS9.4.1.2A

枠組みや分類に至るまでの経路は大きく変わっていますが、ここで大事な点は、資本性金融商品(株式など)の原則処理が損益を通じた公正価値評価(IFRS9.4.1.4)とされ、その他の包括利益で計上するFVTOCIとして計上場合は別途選択したうえで注記が必要となりいわば例外処理扱い(IFRS9.5.7.5, IFRS7.11.A)となっているところです。この指定は金融商品ごと(すなわち株式ごと)の単位でなされます(IFRS9.B5.7.1)。

多くの日本企業で保有されている持ち合い株式などは従来「売却可能有価証券(その他有価証券)」として区分され、損益は純利益計算には含まれていないのが実情です。

従来のようにOCI処理を継続したい場合にはその選択適用を行った対象、理由などの開示が必要になります(IFRS7 11A)。

FVTOCIからの純損益振り替え(リサイクリング)処理の禁止

一度FVTOCIに指定した株式から生じる損益は、利益配当を除いてすべてその他の包括利益で認識されます。株式を売却した場合などにおいてもそこから生じる損益は純損益へは振り替えられることはありません(IFRS9.B5.7.1)。

これはUSGAAPとも日本基準とも異なるIFRS独自の扱いになりますので要注意です。

売却により実現したAOCIは、株主資本等変動計算書上において利益剰余金へ直接振り替えがされることで資本組み入れされます。

以下、 実務対応報告第18号より抜粋

“(前略)次に示す項目については、当該修正額に重要性が乏しい場合を除き、連結決算手続上、当期純利益が適切に計上されるよう当該在外子会社等の会計処理を修正しなければならない。(中略)

(5) 資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合の組替調整 “IFRS9と日本基準は細かい差がいろいろありますが、この項目以外GAAP差調整は求められていません。このリサイクリング禁止規定を受け入れてしまうと日本基準のクリーンサープラスが崩れてしまう(=純利益増加が株主資本増加に対応しなくなってしまう)ため、純利益を重視する基準としては修正せざるを得ない箇所になります。

その他評価関係①:株式の減損処理

従来適用されていた株式(資本性金融商品)の減損処理は、すべての資本性金融資産がFVTPLもしくはFVTOCIを通じて時価評価されることに伴い適用されないこととなりました。

つまりFVTOCIとした以上は永久的にその損益がその他の包括利益を通じて認識されることになりますので、「保有途中で減損を認めてしまうとその部分が純損益計算に含まれてしまう」という不整合が生じるため、あくまで時価変動は包括利益計算の中(OCIの中)で整理されています。

FVTPLで認識されている資本性金融商品については、いずれにせよ時価評価での損益組み入れを常に実施していることから、減損という考え方は適用されません(常に時価)。

その他評価関係②:時価を把握することが困難な株式の評価

資本性金融商品について、IFRS9ではすべて公正価値で測定されなければならないとされています(IFRS9. B5.2.3)。

これはもともとIAS39でも同様の扱いとなっており改正点ではないのですが、日本基準では時価の把握が困難な場合には取得原価処理が認められており、GAAP差になっている点で留意が必要です。

(金融商品分類)日本とIFRSの主なGAAP差

IFRSでは既述の通り原則処理はFVTPL(損益処理)となるものの、FVTOCIへの指定が認められています。

したがって、有価証券分類にあたっての日本基準との違いをざっくりまとめると、以下の点にまとめられます。

①FVTOCI(日本基準でいう”その他有価証券”)とした場合の純損益認識が禁止(いわゆるリサイクリングが禁止)されること

②FVTOCIとした場合に減損処理がなされないこと

(金融商品分類)USGAAPとの主なGAAP差

また、同じく改正がなされているUSGAAP(ASC320→ASC321)とも、差が生じています。

新USGAAP(新ASC321-10, ASU2016-01)では従来のASC320-10で認められていた「売却可能証券をFVTOCI処理する」とという点が認められなくなり、FVTNI(IFRSでいうFVTPL=損益処理と同じ)のみ認められるようになっています。

IFRS9では資本性有価証券に対してFVTOCI(包括利益処理)指定が可能でしたが、USGAAPではこれが認められず、企業の保有する株価の変動が純損益計算に直結する、という点に違いが生じています。

そのほか、IFRS9では時価が容易に決定できない持分証券についても時価評価を求めていますが、USGAAPではこれについて「取得原価+減損判定+他の観察可能な価格変動の加減算」という例外処理を認めている点でも差異がでています(ASC321-10-35-2)。

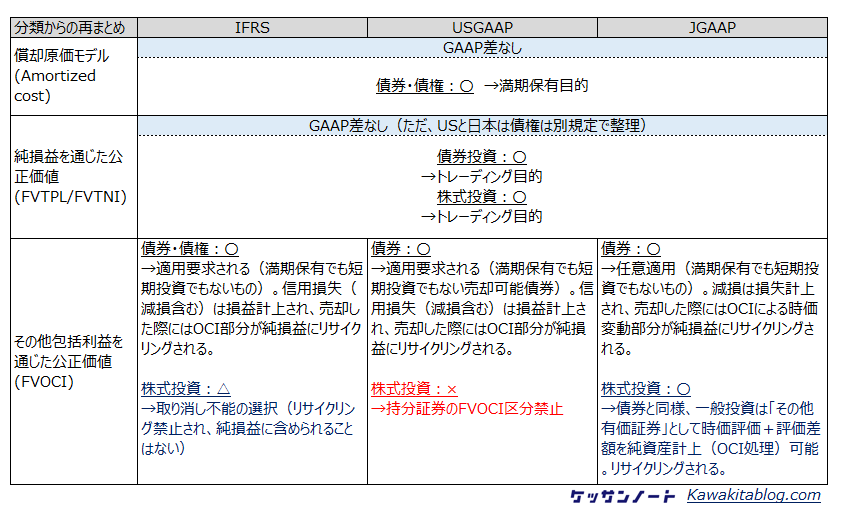

金融商品会計分類からのまとめ(GAAP比較)

さて、実務的な規定の紹介も多くなってしまったので、以下で基本となる事項を再度まとめます:

基本取り扱いに留意が必要なのは株式投資なので、本記事では簡素化のためあまり「債券・株式」という分類には触れていませんでしたが、上記の会計分類表ではこの辺りもまとめました。

GAAP差ではなくIFRS9の中でややこしい規定としてFVOCIのリサイクリングがあります。IFRS9ではFVOCIになり得るものとして債券と株式がありますが、それぞれ規定が異なります。結果IFRSとはいえリサイクリングが禁じられているのは株式部分のみ、という違いがありますのでご留意ください。

(債券: IFRS9.5.7.10, 株式:IFRS9.5.7.1b, B5.7.1)

変更2:金融資産評価の考え方の変更(現在予想信用損失アプローチ:CECLモデル)

さて、次ページでは、もう一つの大きな論点である金融資産評価の考え方の変更:いわゆるCECLモデルへの変更を見ていきましょう。

- 1

- 2

![[第1回] Uber 四半期決算に学ぶ、開示のつながりとポイント(2019年6月Q2最新版) – 半期で5000億円以上の赤字の中身とは –](https://kawakitablog.com/wp-content/uploads/2019/08/uber-to-transport-patients-with-new-health-service-124051_1-1-375x250.jpg)