今回は持株会社やホールディングスと呼ばれる経営について紹介します。

〇〇ホールディングス、という名前の会社をちらほら聞いたことがあると思いますが、実際それらが何を意味しているのか、どんな経営をしているのかというとあまり馴染みがないと思います。

「うちの会社はホールディングスじゃないしな・・・」と思われた方も、実は最近の日本上場企業の大部分は広い意味で持株会社になっていて、無関係とはいえないかもしれません。

今回はホールディングス経営の解説に加え、ホールディングスの親会社がどんな役割を担っているのか紹介し、その組織の形態について解説します。

持株会社とは何か?

まず、持株会社とはどんな会社でしょうか、ホールディングカンパニー、ホールディングスカンパニーいずれも同じ意味です。

持株会社とはその名のとおり、「他の会社の株式を保有する会社」です。

株式を保有する目的は、株式の保有を通じてその会社を所有し、事業活動をコントロールし、その利益を得ることにあります。

では具体例を見ていきましょう。

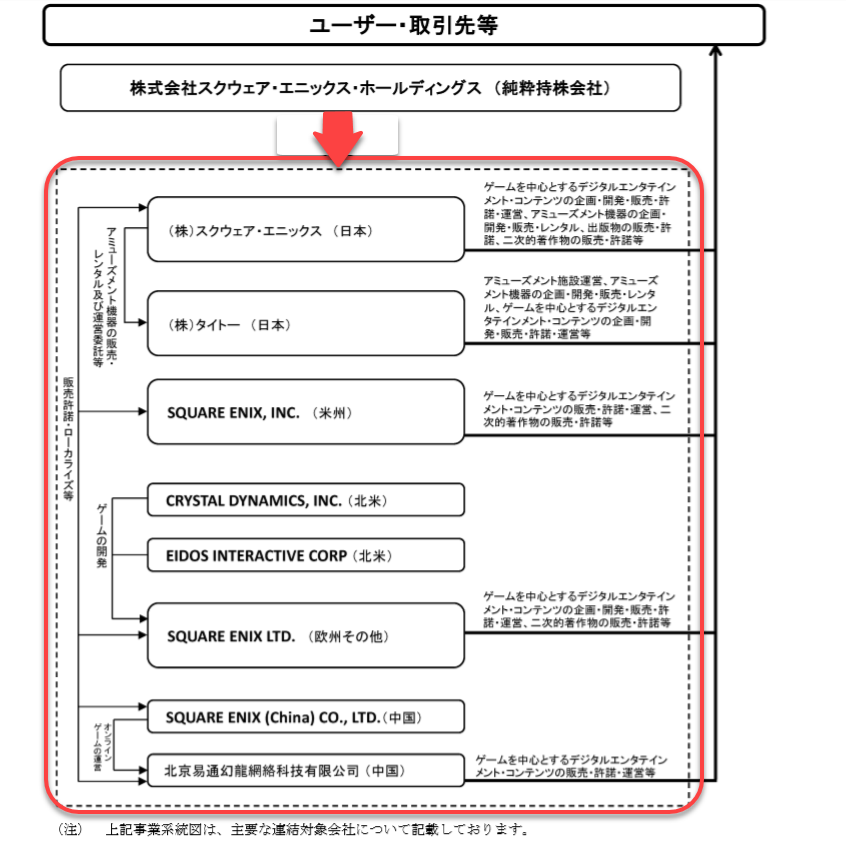

例1: スクエア・エニックス・ホールディングスの場合(純粋持株会社)

例えば以下の、「スクエア・エニックス・ホールディングス」の例を見てみましょう(2019年3月期有価証券報告書より抜粋、筆者一部加工)。

上記は一番上にあるホールディングス会社が、赤枠で囲まれたすべての会社の株式をそれぞれ100%所有しています。

株式=会社を所有する権利ですので、つまり上記の会社はすべてスクエア・エニックスホールディングスの支配下にあり、それらの資産も発生する利益も損失もすべてこのホールディングスに帰属することになります。

例2: 本田技研工業株式会社の例(事業持株会社)

次に「本田技研工業株式会社」の例を見てみましょう(2019年3月期有価証券報告書より抜粋、筆者一部加工)。

ホンダグループにおいても研究会社や生産会社、販売会社などたくさん会社が記載されていますが、ほぼすべて本田技研工業株式会社の100%子会社です。したがって、この企業グループ全体の資産や売上・利益などすべてが親会社である本田技研工業株式会社の支配下にあります。

ここでのポイントは事業の商流において親会社(=当社)が中心にいる、ということです。

つまり、先ほどのスクエアエニックスのような持株親会社としての性質に加え、販売会社としての機能も有している、ということが上記の図からわかります。

ポイント:持株会社→株式の所有を通じて事業を経営する会社!

一般的には以下の2つに大別可能。

①純粋持株会社:〇〇ホールディングス、とつくと大体この形態。会社は株式の所有と企業グループ全体の管理を行い、具体的な事業には関与しないことがほとんど。

②事業持株会社:多くの日本企業はこれ。子会社を複数所有して拠点や責任者を分けながら、親会社自身も事業の中核を担っていることが多い。

メリットとデメリット

ここではより持株会社の色が強くなる、純粋持株会社を想定してメリットとデメリットをあげていきます。

(事業持株会社はこれらのメリット・デメリットがそれぞれ弱くなり、クセが少なくなるとご理解ください)

持株会社のメリット

1. 戦略と事業の分離

ホールディングカンパニー、つまり親会社が事業を持たなくなる結果、親会社は企業グループ全体の戦略立案、経営資源の配分案の作成などに集中できるようになります。

また、本社に事業があるとどうしても「本社事業=花形」感が出てしまいます。結果、戦略意思決定においても子会社が推進する小規模高成長領域より、親会社事業のほうが大事に扱われ、本当に企業価値を向上させる戦略につながらない恐れがありますが、戦略と事業が分離されていればそのようなバイアスは軽減されます。

2. 経営構造変革のスピードアップ

ホールディングのもとでは各事業ごとや地域ごとなどで分社化され、それぞれが独立した別の会社です。

結果、買収などで新しい会社が増えたときも無理に人事規定を本社と統一する必要などがなく、ある程度時間をかけて企業文化をグループ全体であわせていけばよくなります。

逆の場合、つまり事業の売却が必要なときも、会社の形をそのまま保って譲渡ができるため、中で働く人にとっての影響は最小限に抑えることができます。

3. 経営責任の明確化

先ほどと共通ですが、ホールディングのもとでは各事業ごとや地域ごとなどで分社化され、それぞれが独立した別の会社です。

そのため、各社が自立した法人として独立採算で経営を行い、それぞれの会社で社長ら経営陣が責任をもって運営にあたります。

したがって、経営責任の明確化が容易になります。

持株会社のデメリット

1. 本社求心力の低下

先ほどの「経営責任の明確化」と裏返しですが、ホールディングのもとでは、各子会社らに独立採算を持たせ、自律的主体的な経営を求めます。

結果として、子会社側で責任を負う以上、「なぜ親会社の言うことを聞かないといけないんだ」という考えを持つほど自立してくる、ないし力を持ってくる子会社が出てくる可能性があります。

事業に直接関与しないことになるため、このリスクはしっかり認識して戦略立案と管理などを通じてコントロールする必要があります(後述)。

2. 間接コストの増加

各社で独立採算を貫くと、その分経理や人事、IT、物流といった間接系部門やコストが発生する可能性があります。

会社が増えればその分各社の業績管理が大変になり、本社側では連結決算、連結納税など制度会計や税務上より高度な作業が発生するという面もあります。

実務上、ITや 物流などはさらに別途分社化ないし親会社に機能を持たせ、グループ全体の対応をさせているケースが多いですが、経理などは完全には集権できず一部各社に残らざるを得ない状況になっているよう見受けられます。

特に、分権の結果どんなリスクがあるのか把握し、親会社主導で解消できるものは積極的に親会社が取り組まないと、子会社側では組織横断的な意思決定ができない。

本社の役割と責任

さて、上記でも一部触れていますが、ホールディングのもとでの持株会社(親会社)の役割と責任について紹介します。

企業グループの支配者になるため、その役割と責任は多く、詳細には多岐にわたりますが、大きく3項目に分類可能です。

戦略立案、理念浸透などの企業風土の醸成

最も重要になる役割です。

グループ全体の戦略を立案し、儲かっている子会社から配当や優秀な人員を吸い上げ、注力領域へ経営資源を投入するという意思決定を行います。

また、グループ全体での組織横断的な企業風土の醸成といった啓蒙活動も本社にしかなしえません。

これらを実行できないのであれば、ホールディングスにするメリットが薄れてしまうため、事業持株会社など従来的な経営のほうが企業グループのコントロールはうまくいくでしょう。

計数管理と戦略進捗管理

計数管理、つまり各社の損益管理も親会社の役割になります。

子会社が独立採算になったとはいえ、それらが達成できているのかどうかチェックするのは親会社の重要な役割です。

基本的には月次になると思いますが、損益計算書だけでなく、貸借対照表やキャッシュフロー計算書も月次で作成させ、予算数値との進捗管理を行います。

また、予算実績管理を通じて当初立案した戦略の進捗管理も実施しますので、やはり親会社にしかなしえない重要な役割になります。

コーポレートガバナンス管理

組織風土の醸成にとどまらず、具体的なコーポレートガバナンスの管理も親会社の重要な役割になります。

わかりやすいのは報告・承認ルートとルールの確立でしょう。1億円以上の資産購入までなら子会社社長決済可能だが親会社へ報告必要、それ以上だと親会社承認が必要、など、導線を用意する必要があります。

また、会社法上の取締役会設置が良いのか、といった組織構造から始まり、内部統制や関連法規対応など具体的な項目についてもまずは親会社で把握する必要があります。何か不祥事が発生した場合はすべて親会社の監督責任となり企業集団全体のレピュテーションリスクになりえるためです。

昨今は国内だけではなく、海外子会社の不祥事も多発していますが、グローバル経営でのリスクマネジメントも親会社が目を光らせるべきエリアで、これも同様に企業集団全体のレピュテーションリスクになりえるためです。

まとめ

いかがでしたでしょうか。

意外と明確ではない「ホールディングスの実態やメリット・デメリット」を題材にしましたが、うまく活用できれば意思決定のスピードアップや経営の柔軟性を持たせることができ、非常に優れた組織形態であると言えます。

ちなみにもっと深く知りたい!という方はこちらの書籍が最も良いです。私が何冊か読んだ中で、最もわかりやすく詳細にグループ経営についてまとまっていて、ポイントが明確なのでざっと通読すれば一通りの実務上の留意を学ぶことができます。

連結経営の企業グループに関わる方は少なからず学びがあると思うので、休日や夜の自己研鑽のお供に手に取ってみてください。

最後までお読みいただきありがとうございました。