今回は持株会社やホールディング経営とは切っても切れない会計、「連結」について紹介します。

ひと昔前は連結というと会計に詳しい人以外あまり馴染みがありませんでしたが、昨今はニュースでもよく「連結売上高○○億円達成」といった言葉を耳にするようになりました。

これは企業の経営が「連結」を前提になされてきており、「連結会計」がどんなものなのかざっくり理解しておかなければ企業の経済活動を正しく理解できなくなってきているということが背景にあります。

また、昨今は簿記2級でも出題されるようになってきて話題になっていますね。連結会計は簿記会計の「基礎」と考えられるようになってきているので、ざっくりと理解しておきたいものです。

では、以下でざっくりと理解していきましょう。

連結会計とは

連結会計とは、ホールディングス、持株会社の支配下にあるような「企業グループ全体」の業績や財政状況を正しく把握するための会計です。

(ホールディングス経営についてはまずこちらご参照ください:持株会社・ホールディングス経営とは。親会社の役割、メリットとデメリットなどを解説します。)

原則、会計というのは各法人単位で実施され、決算により一年間の業績と財政状態が把握・報告されます。

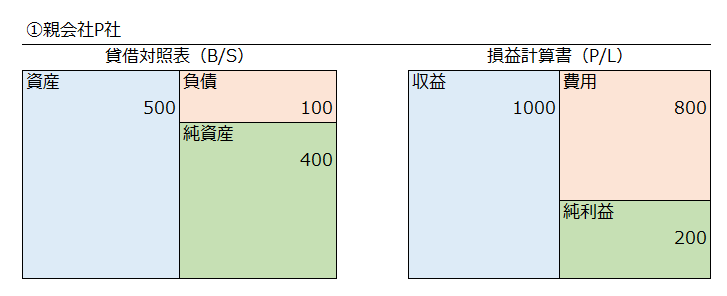

例えば、あるP社というい会社の決算があったとして、以下のように報告がなされています。こちらにはP社の財政状態と業績のみが含まれています。

ただ現代の上場企業においては、一社の業績だけ見ても実態はなかなか把握できません。なぜなら、P社が株式の保有により企業グループを持っていることがあるためです。

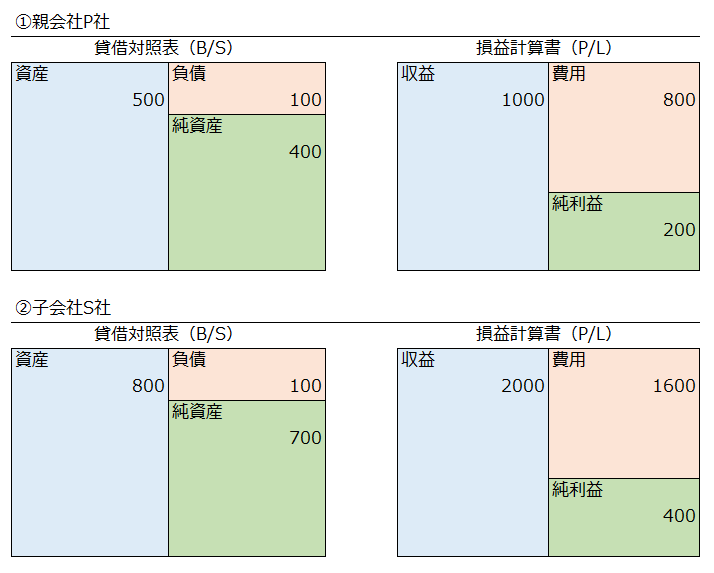

例えば以下のように、S社という完全子会社(P社が100%株式保有)がいた場合、それを踏まえたP社の業績はどうなるでしょう?

当然、これらはそれぞれの会社の業績を示すものですので、P社のB/SとP/Lには、S社の結果は含まれていません。

問題は、P社は100%S社の株式を保有していて、これを通じて法的にS社の資産・負債や利益などはすべてP社のものになる、という点です。

P社が実質S社を支配している以上、S社の業績や財政状態も含めた本当のP社の実力がわからないと正しい業績が把握ができません。

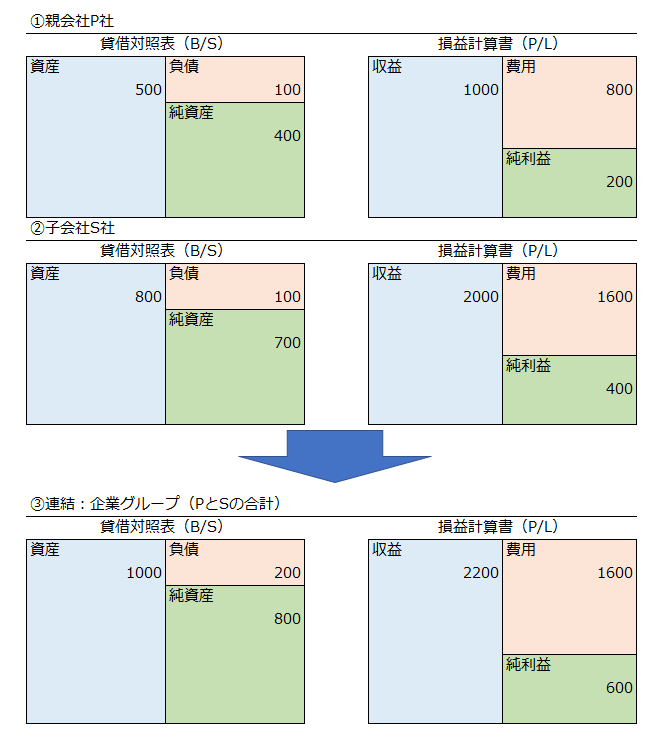

さらに含めるといっても、これらを別々に見て「P社とS社の売上が1000+2000で3000だ!」と結論付けてよいのでしょうか?状況によりますが基本これは×です。

これらの問題を解決するためにP社とS社の財務諸表を合算(+一部調整)した連結財務諸表が必要になり、昨今の企業グループ全体の業績を把握するのに欠かせない考え方になっています。

なお、上記で(+一部調整)、と書いたように、連結数値は単なる合算ではなく一部調整が入っています。

(P社とS社の財務諸表の単純合算数値とは若干ずれていると思います。)

では次項でその内容を見ていきましょう。

連結会計の内容(調整項目)

では上記で見てきた数値をベースに、連結会計の調整項目を見ていきましょう。

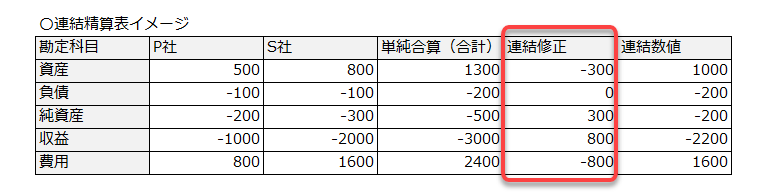

実務的には、以下のような「連結精算表」を用いて連結数値を作成します。エクセルで対応している会社もあれば、連結会計システム(DivaやStravisなどが有名)を使用している会社もあります。

これから見ていくのは赤枠囲みの連結修正、です。

具体的な連結修正項目

1. 投資と資本の相殺消去

親会社からの投資と子会社側での資本を相殺します。親会社が保有する投資(=株式)は、子会社側では資本(資本金等)になるため、これらを相殺します(後述の図解参照)。

2. 内部取引高の相殺消去

グループ内の売上や利息などの取引は、企業グループ全体で見れば一つの組織の中の取引に過ぎません。したがって、これらを相殺します(後述の図解参照)。

3. 債権債務の相殺消去

グループ内の貸付金や売掛金は、企業グループ全体で見れば一つの組織の中での資金の移動に過ぎません。したがって、これらを相殺します。

4. 未実現損益の消去

グループ内取引で取得した棚卸資産や固定資産が残っている場合、その取得原価に含まれる利益(例:子会社→親会社に在庫を販売したなら、子会社で認識した利益)は連結グループで見るとまだ第三者へ販売できておらず売上でも利益でもなんでもありません。その分を消去します。

5. 持分法の適用

非連結となった子会社や関連会社について、連結はしないのですが、その業績を取り込むべく資本及び損益のうち投資会社に帰属する部分を認識します。例えば30%所有でしたら、投資先の利益の30%を投資損益として取り込みます。

6. 在外子会社の換算

在外子会社のパッケージは現地通貨で作成されているため、これを円建てに換算して合計できるようにします。実務上は資産負債を期末日レート、資本を取得時レート、収益・費用を期中平均レートが用いられているケースが多いです。

7. 子会社の資産及び負債の評価

もし買収してきた子会社などがある場合は、子会社の資産の簿価と連結上の子会社資産の簿価がずれるケースがあります。これは、連結上は買収時にパーチェス法という評価方法を用いて時価評価する一方、子会社の内部では従来の評価を継続するためです。連結において修正仕訳を入れます。

図解での実例

さて次ページでは、上記で示した仕訳を今回の実例にあてはめて、視覚で理解していきましょう。

- 1

- 2