今回は海外の新会計基準で論点になっている、CECL(現在予想信用損失)モデルについて解説します。

こちらは信用リスクの評価の考え方なのですが、貸倒引当金の計算方法の話だと割り切って覚えていただいても差し支えありません。

本記事では変更ポイントの解説と、具体的な計算例を用いてイメージを掴んでいただこうと思います。

CECLモデルとは – 従来からの変更点

CECLモデル(Current Expected Credit Loss:現在予想信用損失)は、従来モデルである発生損失モデル(Loss incurred)からの変更された新しい信用リスク評価のモデルです。

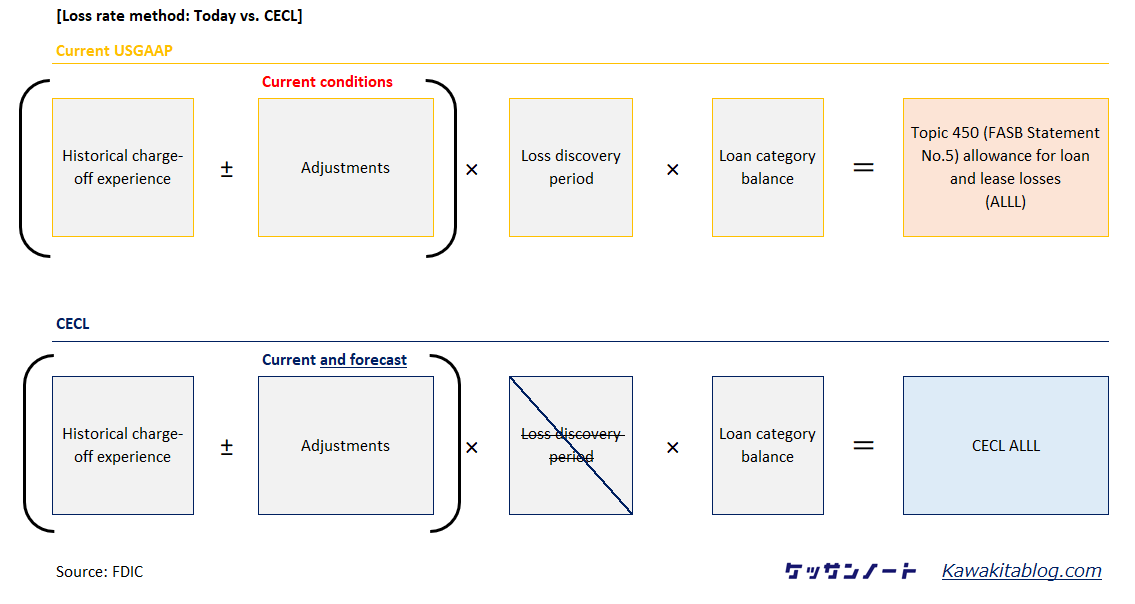

・現在状況のみならず、将来予測も織り込むよう変更(→見積もり額がより将来予測を織り込むように)

・原因事象の発生という認識要因が不要に(→認識タイミングがより早く)

ただ、厳密は以下の図ような算式で概念整理がなされており、

①AdjustmentでForecastを織り込む→予測額の織り込み

②Loss discovery periodの廃止→認識タイミングの早期化

という点でそれぞれ対応しています。

Loss discovery periodとは、ざっくり「不履行になるであろう事象があるものの実際に倒産したわけではない期間」とご理解ください。

Loss discovery periodとは、ざっくり「不履行になるであろう事象があるものの実際に倒産したわけではない期間」とご理解ください。つまり、入金遅延など、先方の貸倒の可能性を大きく示唆する状況になければ従来は引当が計上できませんでした(厳密には)。

今回この考えが撤廃されたことで、より早期に損失引当計上が可能になっています。

より深くLoss discovery periodのことを学びたい方は、金融機関経理向けですが以下のGrant Thorntonという中堅アカウンティングファームの発行物が良いです。

Grant Thornton,com : Allowance for loan and lease losses (ALLL) adjustment factors

CECLでの具体的な計算方法

では、早速CECLの計算例を紹介していきましょう。

今回紹介している例示はアメリカの実務で一般的になりつつある方法で、少なくとも以下で紹介されており多くの企業が参考にしています。

・AICPAの発行物であるJournal of Accountancyの 2019年11月号

・後程参照するDeloitteのCECL解説資料

(ちなみにJournal of accountancyは日本でいう会計監査ジャーナルのようなもので、USCPA正会員に毎月送られてきます)。

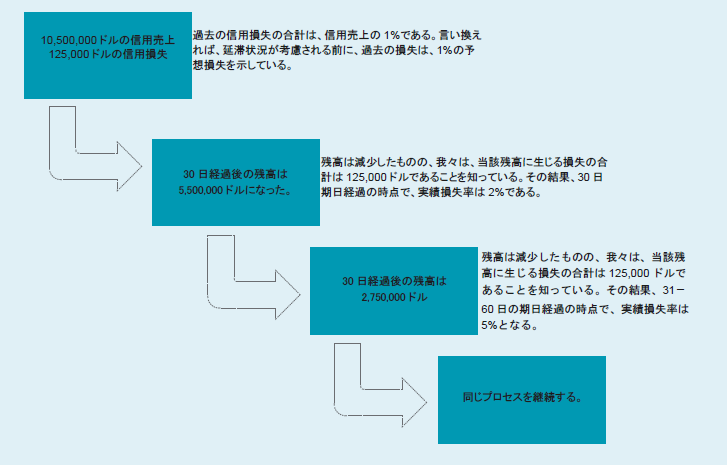

Step1 貸倒実績率の算定(後述)

まず必要になってくるのは上記のような、期日経過ごとの貸倒実績データです。こちらは各社の実績から算出します。

USGAAPでは「貸倒マトリクス」というものが一般的になりつつありますが、少し工夫が必要なので、次章で詳細に解説します。

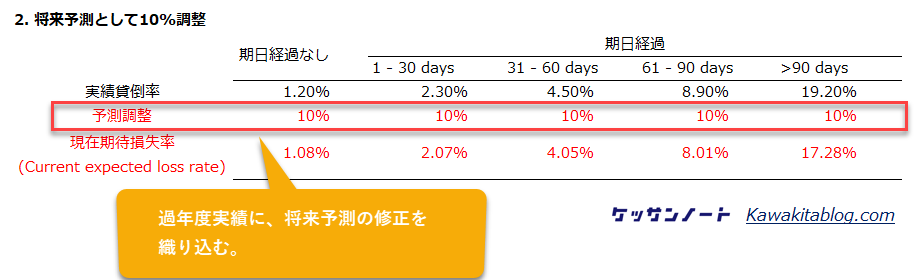

Step2 実績貸倒率に将来予測調整を加味し、予想信用損失率を算定

さて、このステップ2で将来の予測要素が織り込まれます。

織り込み方は原因事象によりますが、例えば「貸倒率が雇用統計の改善とほぼ同一の動きをする」といったマクロ的な予測が可能な場合には、上記計算例のような一律10%改善見込み、といった方法も一つです。

このような場合、上記の例のように「マクロで業界の景気が良くなっていきそうかどうか」というものがわかる指標(例: 物価指数や雇用統計や購買指数等)に関連付けて微修正対応するということが実務的には落としどころになるでしょう。

ただ単一の指標に紐づけてしまうと、その指標が大きく落ち込んだときに引当がコントロールできず想定外な損益が生じる可能性があるので、複数指標使用してイレギュラーを排除するなどの工夫は必要になってきます。

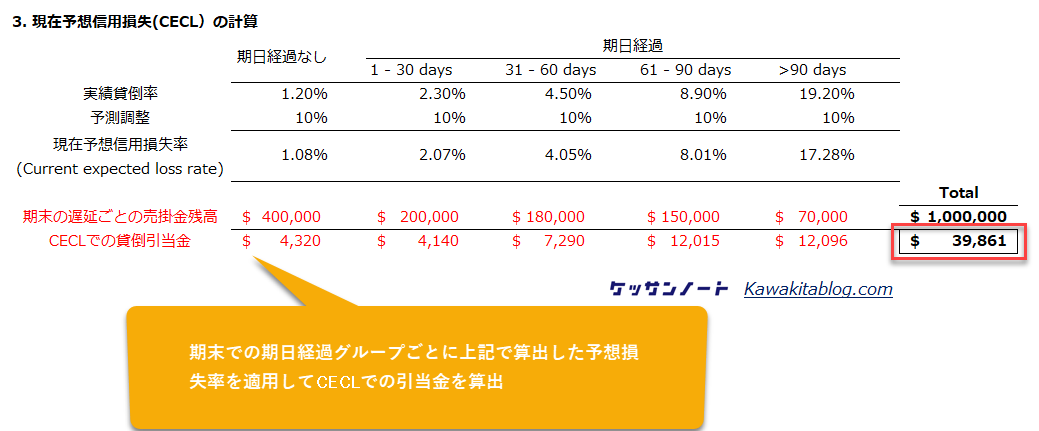

Step3 現在予想信用損失(CECL)の算定

最終ステップとして、期末時点での売掛金残高を期日別でグルーピングし、先ほど算定した各期日グループごとの予想信用損失率で乗じて引当金を算定します。

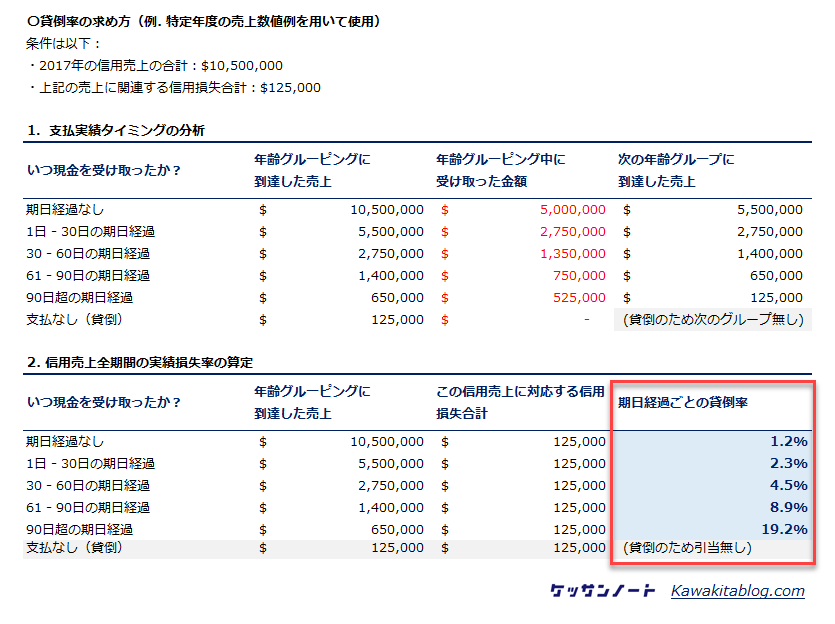

貸倒実績率の求め方 – 貸倒マトリクスの活用

さて、上記でCECLの計算方法は説明しましたが、そもそもスタート地点であった貸倒実績率の期日経過別情報、というものを算定する必要があります。

この方法について会計基準は直接的なガイダンスを設定していませんが、Deloitteが解説記事にてわかりやすく貸倒マトリクスという例を提供していたので今回そちらをベースに少し手を加えて解説します。

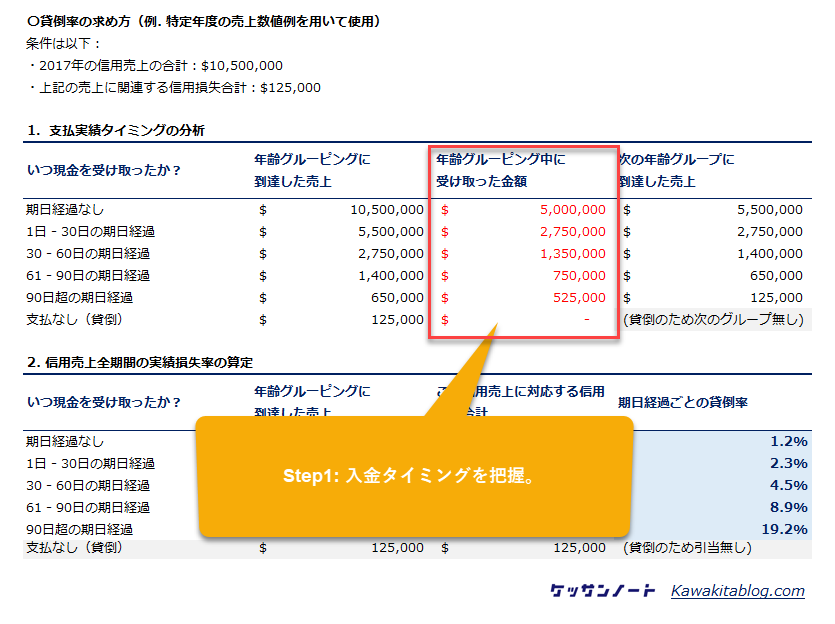

Step1 入金タイミングの把握

つまり、

・調査対象期間(何年分?)

・上記期間の売上と信用損失額

の設定です。

また、「信用売上自体のグルーピング」も必要です。上記の例は単一セグメントを前提としていますが、例えば携帯電話事業と半導体販売事業を持つ会社が双方の信用売上を合算して過去の信用損失率を算定してしまっては正しい情報が得られないので、信用リスクに応じたグルーピングが入口で必要になってきます。

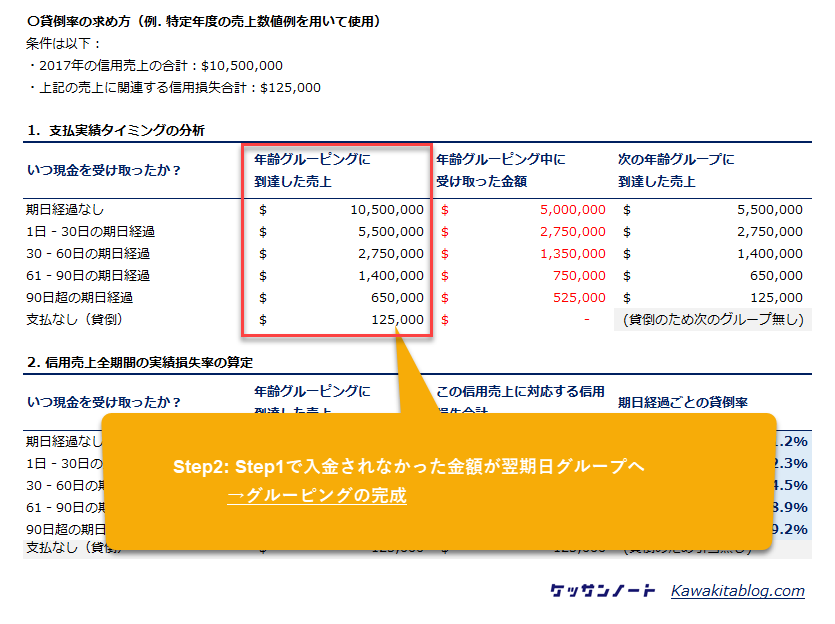

Step2 差額からグルーピング額確定

入金額がStep1で算出されたら、売上からその入金額を引いた残りが翌期日経過グループ以降で回収されたということを意味します。

したがって、自動的に差額で期日グルーピングが完成します。

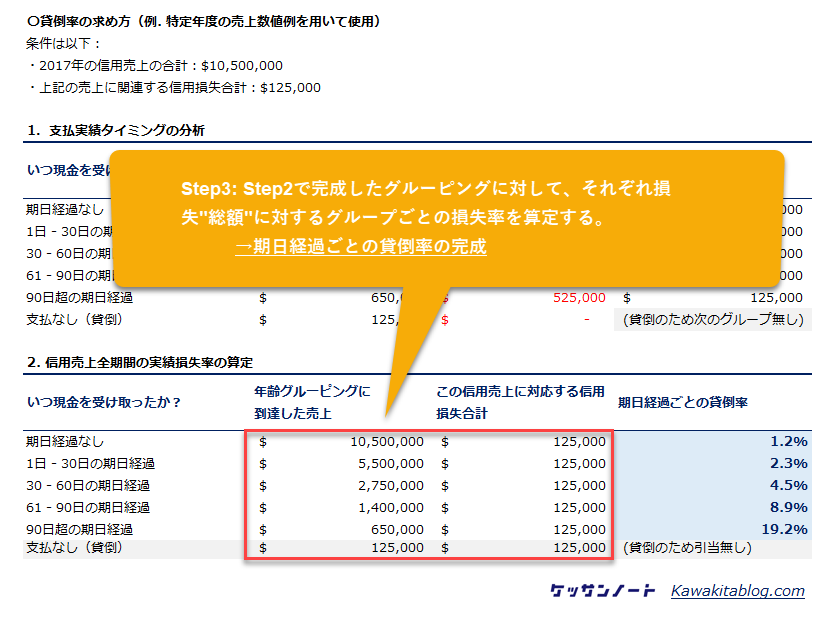

Step3 全体損失に対する割合から各期日ごとの貸倒率算定

これは少し馴染みがないですが、参照しているDeloitteの説明がわかりやすい&日本語版もあったので引用させてもらいます:

(補足:信用損失総額を各期間それぞれに対応させる理由)“信用損失合計を各年齢区分の未回収残高で割るロジックは、それが異なる年齢区分を移動するため、損失引当金を追いかけることによって説明することができる。上記で計算した損失率をどの時点の信用売上残高に適用しても、損失引当金は$125,000となり、これは信用売上合計額$10,500,000の全期間での予想損失となる。”

例えば製造業の会社などでは今まで感覚的に「期日後60日経過したものを25%引当、180日経過したものを50%引当」といったようなルール設定をしているところもあったでしょうが、それを真面目に計算するとこうなります。

つまり、債権のライフタイム全体(発生から回収・貸倒まで)に対して、滞留の度合いに応じた信用リスク評価が合理的にできるようになり、結果これがLifetime loss(債権の全期間予測損失)を見積もっていることにつながります。

必要となるデータとそのためのシステム

上記のアプローチでグルーピングを実施するためには、以下のハードルを越える必要があります:

2. このような入金消込記録が可能なシステムないし仕組み

IFRS9とASC326での計算時の留意点

上記の計算は、信用損失の見積もり方法として「すべての信用期間の損失を認識する」アプローチに基づいています。

例では売掛金だったので1年以内にすべて回収という仮定で、発生売上すべてが回収されるまでマトリクスを組みました。

USGAAPでは常に契約全期間にわたる信用損失を認識する単一アプローチを採用しているので問題ないです。

一方IFRSでは信用リスクの重要な増加があるまでは12か月分の信用損失のみ認識する、というアプローチを採用しているため、まず検討すべきになるのは上記のような貸倒マトリックスではなく、Stage分けです。

この辺りのGAAP差などIFRS9の詳細は以下の記事をご参照ください:

適用時期

CECL(USGAAP)は、SEC登録企業(上場企業)は2020年1月以降始まる事業年度で適用されます。

また、非上場のUSGAAP適用会社は2023年1月以降始まる事業年度まで適用開始日が延長されています。

おわりに

いかがでしたでしょうか。

CECLは日本ではあまり具体的な解説資料がないのですが、ポイントをおさえていれば理解はそこまで大変ではありません。

しっかりと仕訳のインパクトまで見据え、海外子会社の経理などから質問が来ても対応できる整理しておきたい点です。

そういえば繁忙期の今もインプットがしたいなと思って最近見つけたのですが、

バリュエーションの教科書: 企業価値・M&Aの本質と実務を、今オーディブルで無料でダウンロードできます(しかも退会しても残る・・・キャンペーン恐るべし。)

「あの無料の時ダウンロードしておけばよかった!」となるはずなので今のうちにぜひ。(私は2020年5月現在早速二周ききました)。