今回は「日本郵政が保有するゆうちょ株が減損されるかもしれない」という日経の記事を受けて、有価証券評価会計としてどう処理される可能性があるのか解説します。

ただこの記事には少し引っかかるポイントがあります。そのあたりもあわせて解説していきますので、まずは原文ご覧ください(マーカーは筆者加筆):

郵政、ゆうちょ株安で巨額減損も 簿価の半額以下に 2020/3/9 23:00

日本郵政が2020年3月期に保有するゆうちょ銀行株で巨額の減損処理をする可能性が出てきた。ゆうちょの株価は新型コロナウイルスの感染拡大などを受け急落し、簿価の半額以下になっているためだ。今後の株価次第では減損せずに済む場合もあるが、計上すると国内企業で過去最大規模になるおそれもある。

郵政はゆうちょ株の89%(議決権ベース)の33億3700万株を保有する。総額は5兆7800億円で、1株当たりの簿価は1732円。2015年11月のゆうちょの上場時に1450円で売り出したが、日銀のマイナス金利政策やかんぽ生命保険の不適切販売問題で下落基調が続いてきた。足元では新型コロナの感染拡大で急落している。

9日終値は前週末比66円(7%)安の857円と初めて簿価の半値を割った。郵政が採用する日本の会計基準では日本公認会計士協会が「時価が取得原価から50%程度以上下落した場合は、合理的な反証がない限り、減損処理しなければならない」とルールを定めている。郵政の増田寛也社長は2月に国会でゆうちょ株の減損の考え方を問われ「そうしたルールに従う」と答弁した。郵政は決算期末までの一定期間の終値平均で時価を計算するため、一時的に半額以下になっても減損が確定するわけではない。株価が低落したまま3月末を迎えれば減損処理の可能性が出てくる。仮に減損する場合、3月末の株価と簿価の差額をもとに減損額をはじく。簿価の半額なら約2兆9000億円となる。保有するかんぽ生命保険の株価はまだ減損基準に達していない。(後略)

日本経済新聞HPより

さて、みなさんは何か違和感ありましたか?では解説していきます。

事例の概要整理

さて、上記記事の概要は以下です:

①ゆうちょの株価が下がり、日本郵政の単体財務諸表上、減損処理が必要になる可能性がある。

②ただ、日本郵政では有価証券の時価を「期末一か月の平均」で算出しているため、一時的に急落したとしても直ちに減損処理にはならない。

日経記事の違和感の説明

会計基準の整理

まず、会計基準面からの話を整理します。

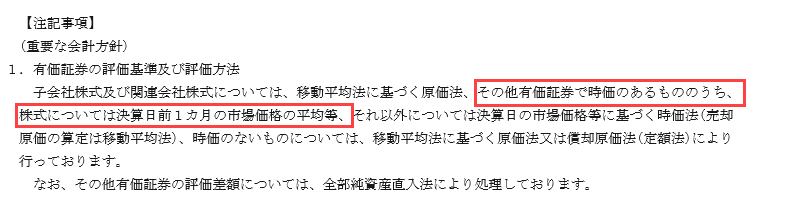

持ち合い株式などの時価が期末付近に急増減することで時価評価が大きく変動することを嫌う企業のための特例で、原則処理ではないものの、会計方針選択により認められた処理です(2020年3月期決算時点)。

注1 【用語の補足】

その他有価証券とは、”売買目的有価証券、満期保有目的の債券、子会社株式及び関連会社株式以外の有価証券“と定義されています(金融商品に関する会計基準18項)。

ざっくりイメージを持つなら、日本企業の場合”持ち合い株式”や”政策保有株式“などという呼び方がなされる株式投資は基本こちらへ分類されています。

“その他”有価証券という名称ですが、大部分の株式投資がこちらに該当するとご理解いただいて差し支えありません。

なお、特例処理の基準原文は以下です。

金融商品に関する会計基準18項

(注 7) その他有価証券の決算時の時価について その他有価証券の決算時の時価は、原則として、期末日の市場価格に基づいて算定された価額とする。ただし、継続して適用することを条件として、期末前1カ月の市場価格の平均に基づいて算定された価額を用いることもできる。

日本郵政の会計方針の整理

次に、日本郵政の会計方針の整理をします。

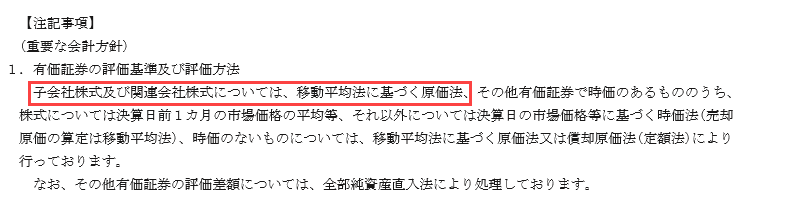

単体財務諸表上、子会社株式として取得原価評価しています。これは金融商品会計基準17項に定められた適切な処理です。

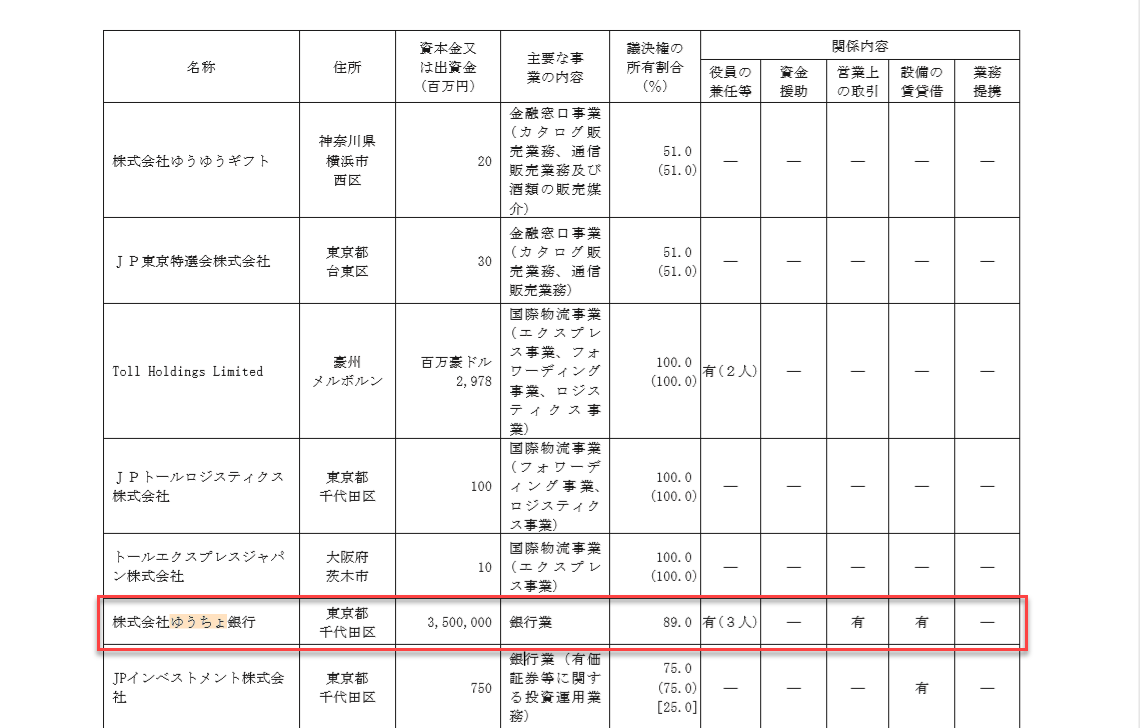

日本郵政はゆうちょの親会社であり、親子関係がある場合は子会社株式としての分類が求められることが背景です。(今回は議決権比率で89%保有)

まとめ

日経新聞の記事ではゆうちょ株式の減損判定で使用する時価も「期末一か月の平均を使う」かのような記載をしていましたが、この処理は「その他有価証券の特例」ですので、子会社株式に分類されるゆうちょ株式には適用されません。

正しい評価方法

さて、では正しくはどうやって評価されるのかこちらでまとめます。

子会社株式評価の会計基準等

まず、金融商品会計基準では以下のように定められています。

金融商品会計基準20項より

満期保有目的の債券、子会社株式及び関連会社株式並びにその他有価証券のうち、市場価格のない株式等以外のものについて時価が著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額とし、評価差額は当期の損失として処理しなければならない。

次に、会計士協会が発行している金融商品会計に関する実務指針では、以下のようにより詳細にルール化され、冒頭の日経記事はこちらを参照しています:

金融商品会計に関する実務指針91項より

売買目的有価証券以外の有価証券(子会社株式及び関連会社株式を含む。第92項において同じ。)のうち市場価格または合理的に算定された価額(すなわち時価)のあるものについて時価が著しく下落したときは、回復する見込みがあると認められる場合を除き、当該時価をもって貸借対照表価額とし、評価差額を当期の損失として処理(以下「減損処理」という。)しなければならない(金融商品会計基準(第三.二.6))。(中略)

時価のある有価証券が「著しく下落した」ときとは、必ずしも数値化できるものではないが、個々の銘柄の有価証券の時価が取得原価に比べて50%程度以上下落した場合には「著しく下落した」ときに該当する。この場合には、合理的な反証がない限り、時価が取得原価まで回復する見込みがあるとは認められないため、減損処理を行わなければならない。

上記以外の場合には、状況に応じ個々の企業において時価が「著しく下落した」と判断するための合理的な基準を設け、当該基準に基づき回復可能性の判定の対象とするかどうかを判断する。

なお、個々の銘柄の有価証券の時価の下落率がおおむね30%未満の場合には、一般的には「著しく下落した」と気に該当しないものと考えられる。

時価の下落について「回復する見込みがある」と認められるときとは、株式の場合、時価の下落が一時的なものであり、期末日後おおむね一年以内に時価が取得原価にほぼ近い水準にまで回復する見込みのあることを合理的な根拠をもって予測できる場合をいう。この場合の合理的な根拠は、個別銘柄ごとに、株式の取得時点、期末日、期末日後における市場価格の推移及び市場環境の動向、最高値・最安値と購入価格との乖離状況、発行会社の業況等の推移等、時価下落の内的・外的要因を総合的に勘案して検討することが必要である。ただし、株式の時価が過去2年間にわたり著しく下落した状態にある場合や、株式の発行会社が債務超過の状態にある場合又は2期連続で損失を計上しており、翌期もそのように予想される場合には、通常は回復する見込みがあるとは認められない。

(中略)

上記の結果、回復する見込みがあると判断された銘柄以外の有価証券については、減損処理を行わなければならない。

①いつ減損の検討をするか?

(基準)「時価が著しく下落したとき」→(実務指針)「具体的には、時価が50%超下落したとき等」②検討の結果、どうなれば減損するか?

(基準)「回復する見込みがあると認められる場合以外」→(実務指針)「具体的には、おおむね一年以内に時価が取得原価にほぼ近い水準まで回復する見込みがあると合理的な根拠をもって予測できる場合」

実際の経理・実務

上記の基準・実務指針の考え方を踏まえ、実際の株式評価損の監査では以下のようなステップを踏みます。

2. (当てはまる場合は)これが一年以内に取得原価近くまで回復するか 。

注目すべきは、2つ目のステップのハードルの高さです。

時価があるゆうちょ株式において、「一年以内に取得原価近く(つまり1,732円!)まで時価が回復することを合理的に証明」することは容易ではありません。

日経記事によると、平均取得単価は一株当たり1,732円です。以下のとおり、直近2年間は最高でも1200円をやや上回る水準です。「一年以内に1700円ほどまで時価が回復することを合理的に証明する」のはほぼ不可能に思われます。

3月末減損の要否

上記の株価の通り、3月27日時点の株価は1,041円となり、水準としては取得原価の60%ほどです。

3月頭の急落で一度取得原価の50%を下回ったとはいえ、このままいけば「時価が著しく下落したか」の判断はどちらにも転ぶ可能性があり、会社と監査人の慎重な判断が求められるところです。

個人的には取得原価の60%程度のままだった場合に減損をしてくるか、というところで会社と監査法人の判断が垣間見えるので、次の開示は少し楽しみにしています。

新時価評価基準との関係

この記事で参照されていた「期末一か月平均」という考え方は、基準改正で来年(2021年3月期の期末)から認められなくなります。

新時価評価基準については以下の記事ご参照ください。

おわりに

いかがでしたでしょうか。

今回は記事の指摘をとっかかりにするという少し性格の悪い記事になってしまいました。

ただ会計基準は非常に複雑ですので、この記事に限らずちょこちょこ会計処理の誤読は見受けられます。新聞などの情報をうのみにしてしまってはいけないな、という気づきを皆様と共有できれば幸いです。

なお、今回は”単体決算”での子会社株式評価の話で、”連結決算”では影響がない、というものでした。連結決算については以下でまとめていますので、ざっくり理解したい・復習したいというかたはぜひ。

最後までお読みいただきありがとうございました。