Uberの2019年6月までの四半期決算、第3回です。

第1回では、Uberの損益計算書を見て、株価下落の背景となった業績の概要を見ていきました。

第2回では、Uberの8-K(適時報告書)と、Supplemental data(補足情報)を見て、損益計算書の裏側の数字を見ていきました。

今回はまとめとして、得られた情報をしっかり理解していきましょう。

ポイントのおさらい

まずは第1回で着目していた数値は以下です。

2. (費用)費用が大きく増えているが、内容は何か。

3. (利益)最終損益が大きく赤字。期待に比べてどうか。イレギュラーな項目はあるか。

次に、第2回では、上記の根拠となりうる以下の重要指標の推移を見ました(株式報酬費用除く)。

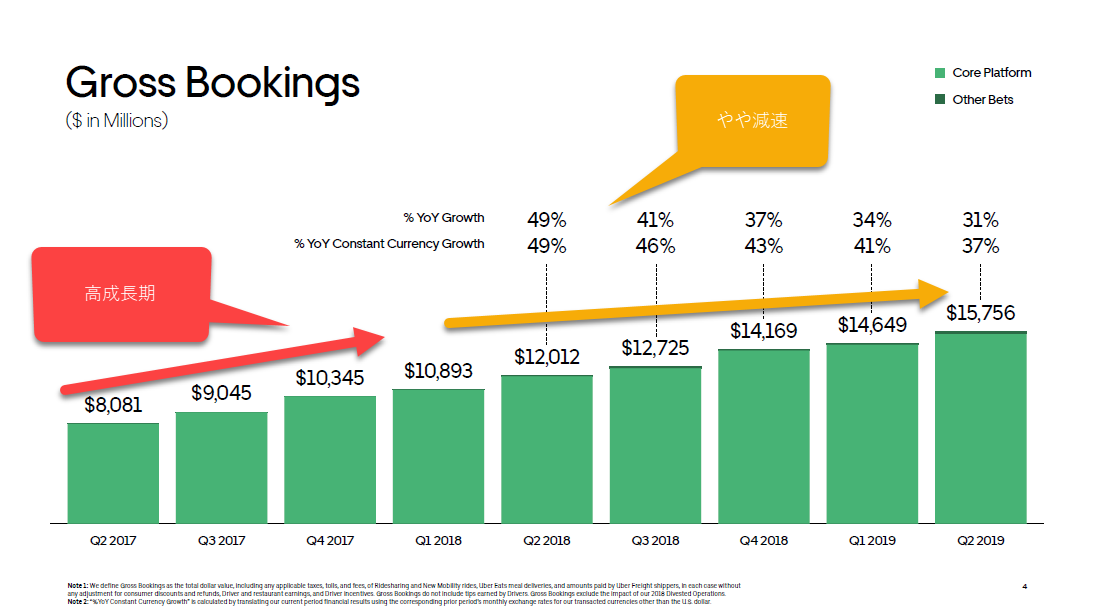

1. Core Platform Gross Bookings(利用総額)

2. Core Platform Adjusted Net Revenue(コアプラットフォームからの収益)

3. Monthly Active Platform Consumers(月間アクティブユーザー数) とMonthly trips per MAPC(アクティブユーザーあたり月間利用回数)

4. Core Platform Contribution Margin(コアプラットフォームの貢献利益率)

5. Adjusted EBITDA(修正EBTDA)

では売上と、費用と、利益それぞれまとめていきましょう。

売上増加であったが”失望”と報じられた背景

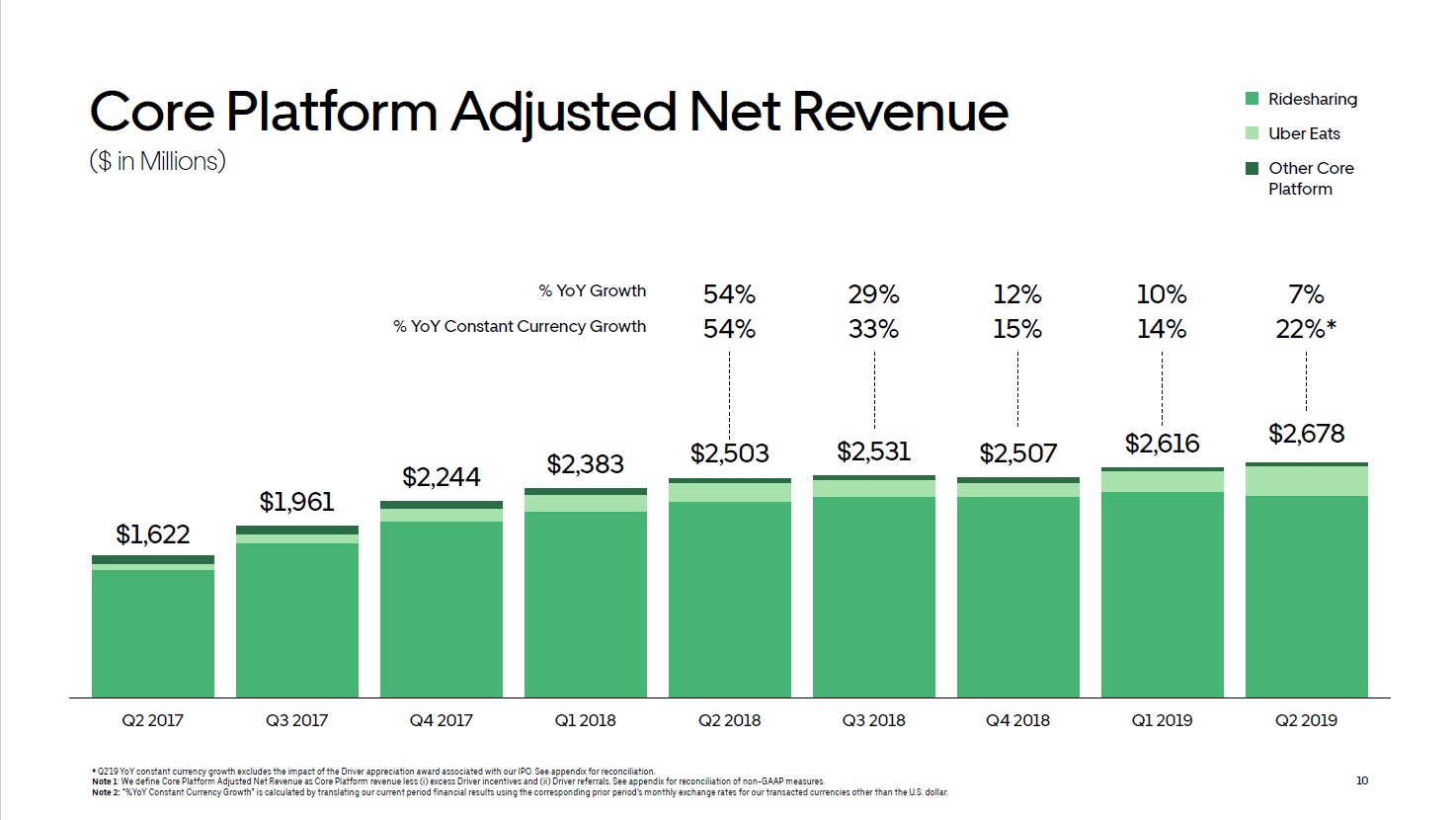

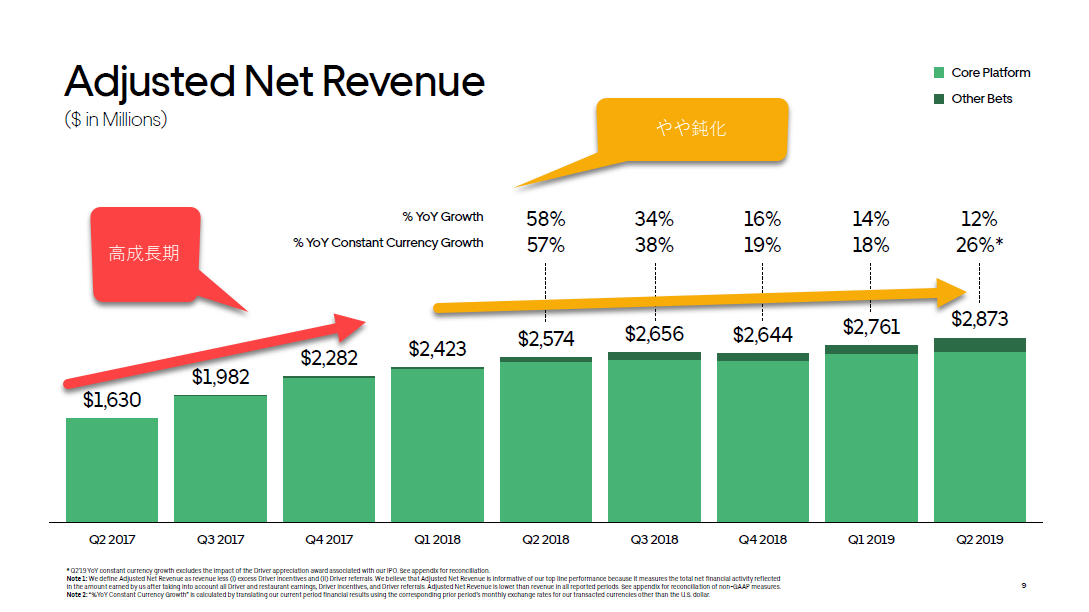

売上は第1回でも第2回でも触れましたが、四半期ベースでは以下の通り最高となっています。(グラフはコアプラットフォーム分のみのため厳密には会計と一致しません)

一方で、”失望”の理由を理解するには、彼らの”期待”がどこにあったのか理解しなければなりません。

これにはアナリストたちのコンセンサスがどこにあったのかを知る必要があります。

今回はCNBCの記事でも参照されていた、Refinitiv公表のコンセンサス、

・Revenue: $3.36 billion (売上 3,360,000,000ドル)

を用います。

(なお、日本でコンセンサスを見る場合はYahoo! Financeが使いやすくなじみがあるかと思います。)

この数字がどういう数字だったかというと、以下のようなものです。

直近四半期である1-3月の実績からして、コンセンサスであった$3,360millionという水準は四半期ベースで8.4%の増加率となります。

これは好成長期であった2017年では達成していたものの、2018年以降のRevenue成長鈍化後からするとやや厳しい水準といえますね。

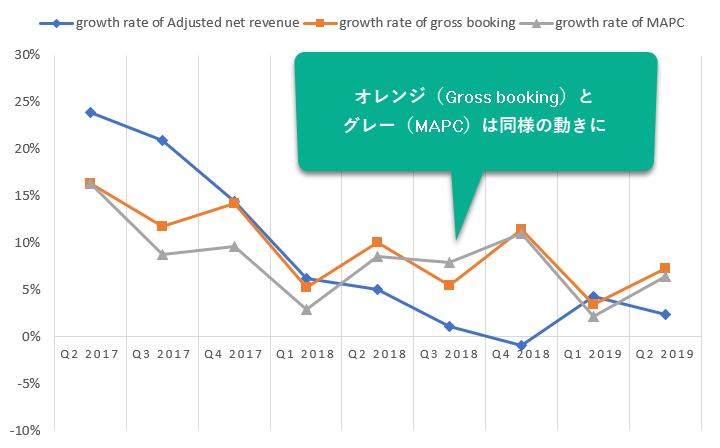

2018年以降はなぜ成長が鈍化したかというと、第二回の記事でも見た”Gross booking”の成長鈍化が背景にあります。

ではここで、RevenueとGross bookingのグラフを再度確認しましょう。

(以下Uber investorページより、一部筆者加筆)

2017年代を振り返ると、Gross bookingの直近四半期比(例. 2017年1-3月から2017年4-6月の伸び率)が常に2ケタ成長, 2018年はQ1→Q2, Q3→Q4が2ケタ成長でしたが、2019年に入ってから3%, 7%と低調が続いています。

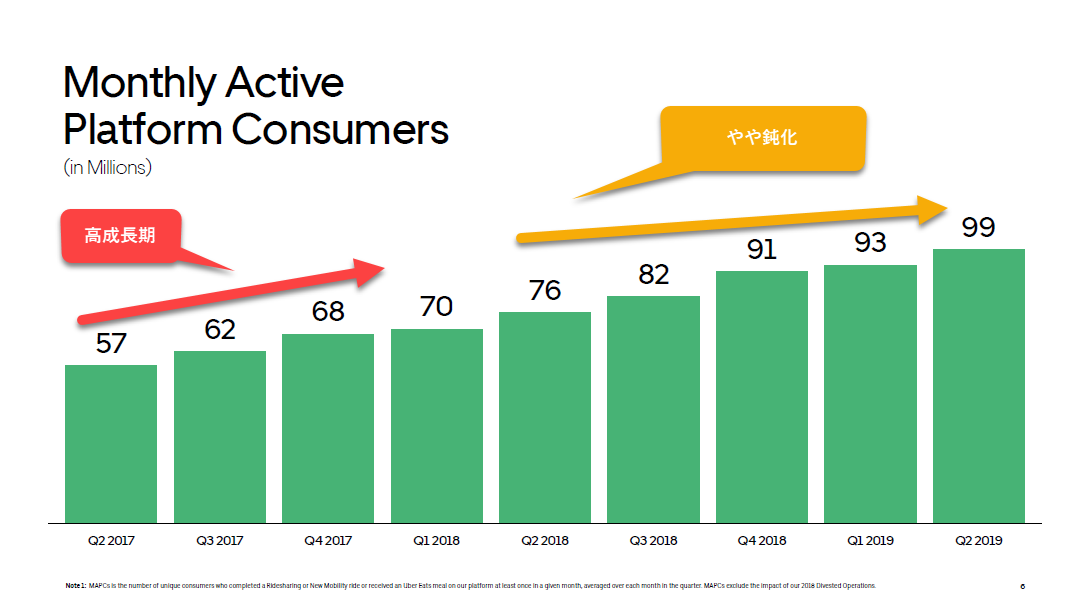

ではこの2ケタ成長が何に支えられていたかというと、MAPC(月間アクティブユーザー数の増加)でした。(一人当たりの利用回数は頭打ち気味でした(第二回ご参照))。

このMAPC、2017年は各四半期ごとに10%程度成長し、2018年も第1四半期を除き8~11%の増加でした。

一方Gross bookingが落ち込んでいた2019年Q1、Q2は、MAPCも同様に直近四半期比+2%、Q2は+6%と成長が鈍化しており、Gross bookingの成長鈍化はMAPCの成長鈍化に連動していることがわかります。

結果、現在のUberの成長率は、(引き続き)月間アクティブユーザー数の増加に大きく依存している、といえます。

これらの3指標の”四半期ごと成長率”をグラフにすると、その関係がより明らかになります。

MAPCは現在1億人程度なのでスマホ人口規模を考えるとまだ成長はしばらく続きそうですが、地域別などの頭打ちの可能性は考慮したいところです。

1. 依然としてユーザー数の増加に成長が依存しており(=他の成長ドライバーがまだ思うように貢献できていない)、

2. かつユーザー数の増加が鈍化していること。

どこかのタイミングで収益の成長を、「一人当たり回数の増加」や「サブスクリプション化」などの施策の切り替えが必要になりそうです。

このあたり、Uber社の決算説明(Webcast)でも少し言及がありましたが、今後の成長戦略は要注目ですね。

Stock based compensation(株式報酬費用)について

第1回の記事でも触れた通り、Stock-based compensation(株式報酬費用)としてこの半年で$3,952 million (日本円で4000億円超!)もの費用が計上されています。

こちらについては注記などで触れられていますが、「IPOに関連して発生したRSU(Restricted stock unit)費用」との説明がなされています。

RSUとは、ストックオプションと同様の従業員向けインセンティブプランであり、特定の条件を達成した後に報酬として株式を直接取得させる制度です。株式取得であり”購入権”ではない点で、ストックオプションとは異なります。

また”Restricted(制限された)”といわれる通り、株式の譲渡は制限されており、付与を受けた従業員の長期雇用への動機づけ効果も期待されています。

Q1のRSUの注記によるとRSUを含むインセンティブプランについて、Q1時点で$6,200millionもの株式報酬費用が会計上未認識との記載があります。

これはUSGAAP上、実際に従業員へRSUを付与していたとしても、その条件達成と従業員の権利確定が合理的に見込まれないと費用計上されないためです。

Uberも同様に、

②特定条件(例:IPO達成など)

の二つを条件としています。

これらの条件を含めた費用化の状況は、第1四半期(2019年3月時点)と第2四半期(2019年6月時点)でそれぞれ以下のようになっています。

$6,200millionのうち

$3,400millionは①の期間条件を満たしているが②の業績条件を満たしておらず、

残りの$2,800millionはいずれも満たしていない。

今回のIPOにともない、Q2時点で会社は$3,600millionをIPO達成に伴い条件達成した、として今回の費用計上に至っています。

また、残りの$2,500millionはunamortized compensation costとして注記され、今後2年間で費用化していく。

したがって、今後の予測をする際には以下の点を考慮するのが適切と考えられます。

①除外可能:IPOにともなう$3,600millionは今期のみ

②追加見込:各四半期に対してはおおむね$300million強のUnamortized compensation costを2021年Q2まで見込む必要あり(総額$2,500million)

事業から利益は出せるのか。

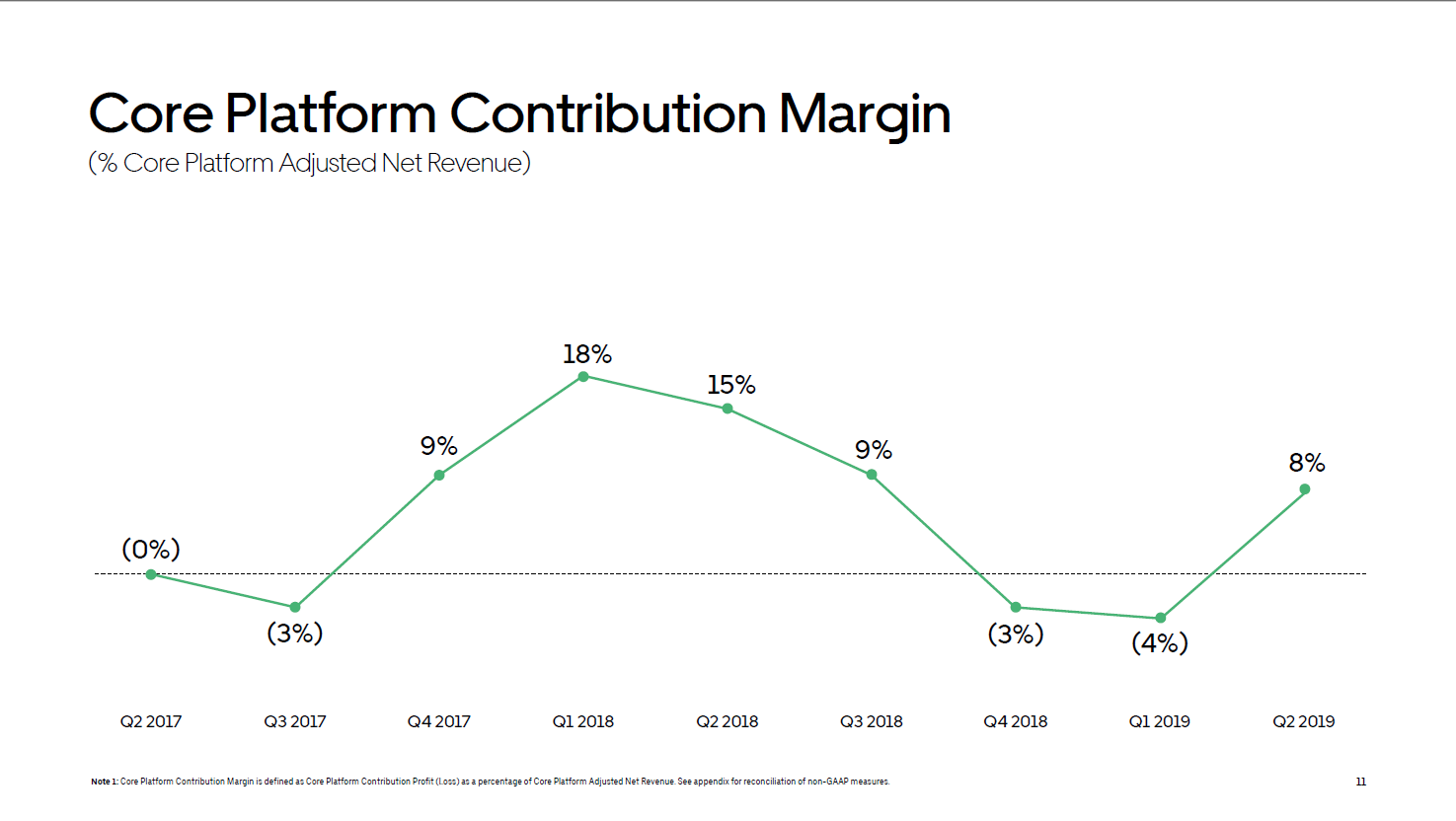

まずは収益から直接原価を除いたContribution Margin(貢献利益)のパーセンテージのグラフを再掲します(第二回参照)。

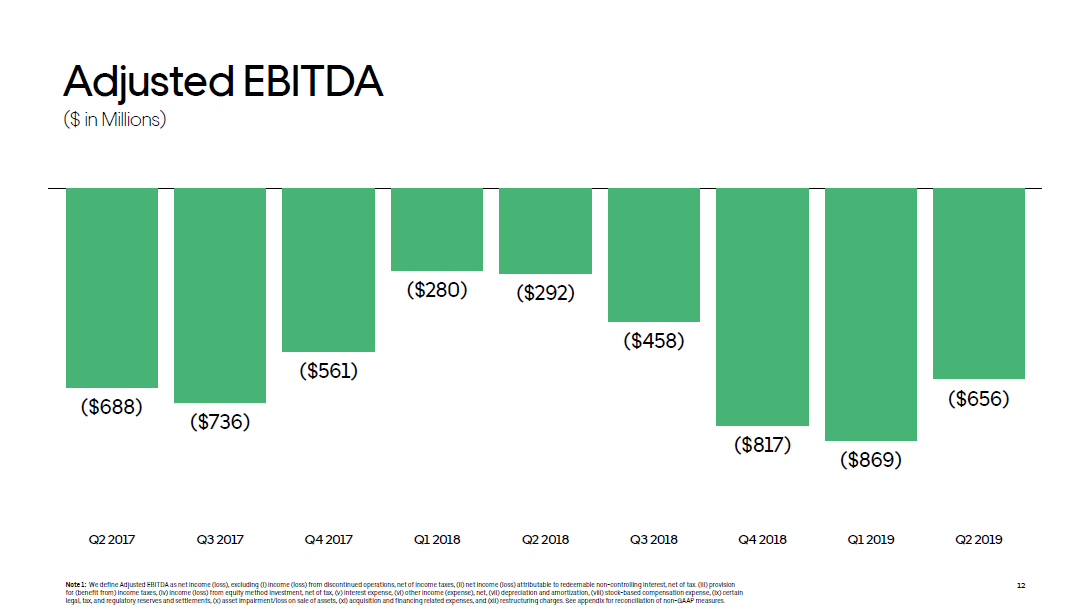

また、本業からの儲けを示すEBITDAについては、公表されている限り全期間マイナスとなっています。

このEBITDAは資金調達関係の費用が除かれているため、記述の株式報酬費用等が除かれている点は注意が必要です。

Q2の赤字幅はQ1に比して縮小されていますが、これは上記の貢献利益率が改善されたことと整合していますね。

①上記の貢献利益率の大幅な改善

②売上の大幅な拡大による貢献利益額の改善

③費用項目の大幅な改善

のいずれかが必要と考えられ、まだ少し時間がかかりそうな印象です。

売上の分析でも触れた通りサブスクリプションサービスの拡充などを通じて①率と②額の双方の改善がなされた場合、EBITDAの黒字化が見えてくる、というところかと思いますので、今後の成長戦略は要注目です。

おわりに

いかがでしたでしょうか。

一応今回でUberの”Q2 2019″を用いた記事は一区切りとさせていただきます。

分析にあたっては記事の中で直接使用した資料以外にも、Uber社のWebcastやMD&A(Form 10-Q後半に記載のManagement discussion & Analysis of Financial condition and results of operations)なども使用しており、実はこの記事では言及しきれていない資料がたくさんあります。

ポイントとなる部分を抜き出してまとめてはいますが、ご興味のある方は原本を直接見られるとまた新しい気づきが得られると思いますのでぜひ。

最後までお読みいただきありがとうございました。

![[第2回] Uber 四半期決算に学ぶ、開示のつながりとポイント(2019年6月Q2最新版) – 財務諸表以外の情報の活用 –](https://kawakitablog.com/wp-content/uploads/2019/08/supplemental-375x213.png)