今回から、適用開始が迫っている「収益認識に関する会計基準」の解説を行います。

日本では2021年4月以降の適用となっていますが、そろそろ動き出している会社も多いでしょう。

私は一足先にアメリカで新収益認識基準導入対応をしました(IFRSとUSGAAPそれぞれ数社)。

今回から4回にわたり、経験から得たノウハウを交えながらポイントを紹介していきます。

収益認識基準導入の背景や適用時期

基準導入の背景

まず前提として、日本では従来収益認識(つまり売上)に関する会計基準がありませんでした。

企業会計原則という大昔の一般原則や、実務慣行をベースにそれぞれの企業が個別に判断して対応してきたわけです。

そして世界の流れとして、国際財務報告基準(IFRS: IFRS15)と米国会計基準(USGAAP: ASC606)でそれぞれ新収益認識基準が2018年1月以降適用されました(非上場の場合は2019年)。

日本でもこれら世界的な会計基準と足並みをそろえるべく、新基準の導入に至っています。

日本での適用時期と動き出しの時期

まず冒頭にも記載しましたが、適用時期は2021年4月以降始まる会計年度の期首から適用、となっています。

(したがって、海外子会社は新基準を導入しているけれども、親会社はまだ、という状態がちらほら見受けられます。)

ポイントは期首導入であるという点で、遅くとも2020年12~2月ごろには最終結論を出しておけるよう、2019年中もしくは2020年の早い段階からプロジェクト化して基準導入対応に動き出す必要があります(企業規模やシステム影響度合いによります)。

背景となる考え方 – 5ステップとは –

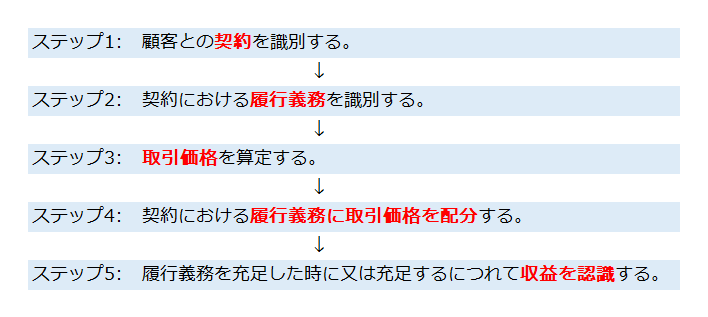

まずはこの基準の背景となる考え方、”5ステップアプローチ”について紹介していきます。

5ステップアプローチとは、簡単にいうと収益(売上)を計上する流れを5つに分解して整理していきましょう、ということです。

このステップになったから仕訳が大きく変わる!というわけではなく、”5ステップの考え方を「会計方針」に落とし込んで、理論的に整理された売上計上を行っていきましょう。そのために実務やシステムが変わるなら準備しましょう”、というのがこの基準なわけです。

全体は以下の5ステップになります:

堅苦しいことばが並んでいますが、別に難しいことを言っているわけではないので以下で簡単に内容を見ていきましょう。

ステップ1: 契約の識別

まずは契約の識別です。文字通り、「売上のためのどんな契約があるのか見つけましょう」というもので、すべてはここからスタートします。

なお基準では「契約書」という形にこだわっておらず、書面、口頭、取引慣行等で契約が当事者間で承認されている場合も含まれています。

ただ原則は契約書になるので、まずは契約書を集めましょう。

(なければ口頭や慣行を文書化する)

ステップ2: 履行義務の識別

次は履行義務の識別です。履行義務という言葉はこの基準でしかなかなか聞かないので難しく聞こえますが、「財またはサービスを顧客に提供する約束」を指します。

例:「月末までに商品Aを何個出荷します」

であったり、

「2年間保守サービスを提供します」

などの約束を履行義務と呼んでいます。

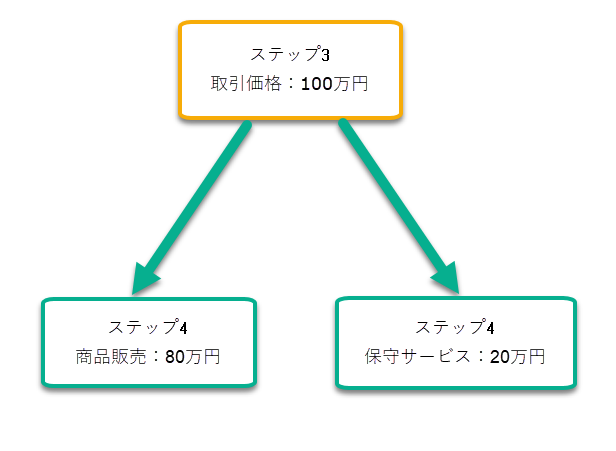

これらの商品販売と保守サービスが一つの契約書に含まれている場合、一つの契約書に2つの履行義務がある、と整理されます。

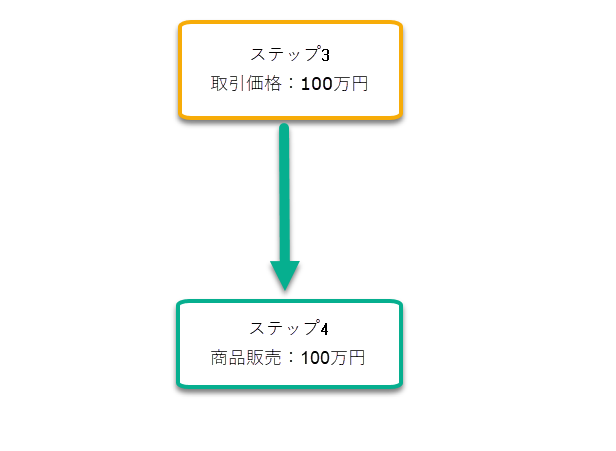

ステップ3: 取引価格を算定する

次は取引価格の算定です。小難しくいっていますが、「いくらで売っているのか理解する」、ということです。

100万円で商品を売っているなら取引価格は100万円です。

リベートを5万円払うことがわかっているなら取引価格は95万円です。

ステップ4: 履行義務への取引価格の配分

ステップ5: 履行義務を充足した時にまたは充足するにつれて収益を認識する

流れの再確認

(ASBJ発行”収益認識基準 公表にあたって”より)

(ASBJ発行”収益認識基準 公表にあたって”より)実務上の留意

さて、これらについて、見直しを行った結果どの程度影響が出てくるのでしょうか。

財務諸表の結果数値だけ見れば、影響はほぼ出てこない場合がほとんどです(商社など代理人販売者を除く)。

一方、あくまで会計基準対応は金融商品取引法に則るための規制対応ですので、「影響がない」ということを第三者へ説明できるようにしなければなりません。

では次回は、実務対応編としていったいどんな実務になっていくのかご紹介します:収益認識基準をわかりやすく – ②実務対応編

おわりに

いかがでしたでしょうか。

5ステップアプローチ自体は特に難しくなく、基礎から理解していけば応用論点などもこの派生にすぎません。

次回から②実務対応編、③会計上の影響編、④監査対応上の論点編に分けて解説していきます。

最後までお読みいただきありがとうございました。

![[第3回] Uber 四半期決算に学ぶ、開示のつながりとポイント(2019年6月Q2最新版) – まとめ –](https://kawakitablog.com/wp-content/uploads/2019/08/uber-columbus1-375x230.jpg)