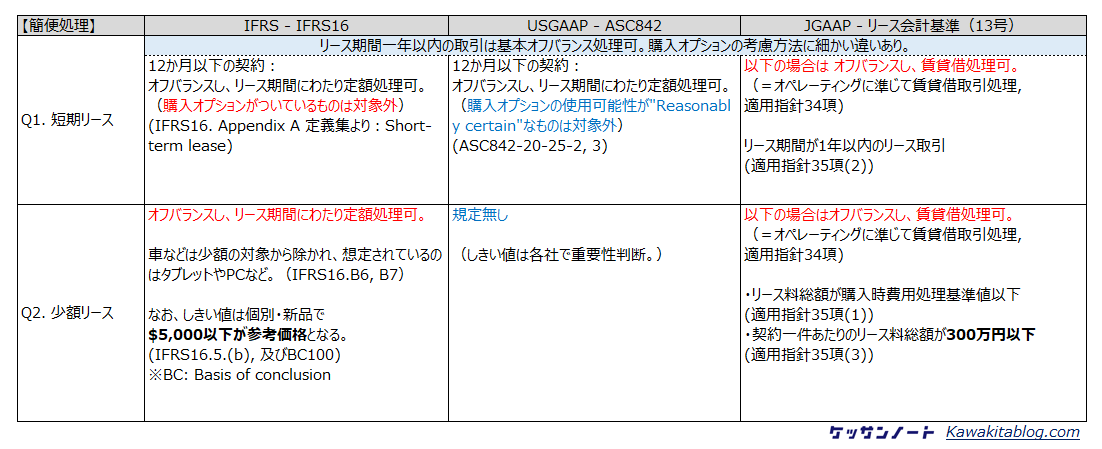

実務対応②簡便法 – 少額リース/短期リースのGAAP差

さて、ここからはより実務目線で、どんな取引は重要性が無いと各会計基準が考えているか整理します。

実は各会計基準で「重要でないリース」の考え方は結構差がありますので、注意が必要です。

同じく先に全体像を示すと、以下の表になります:

では一つ一つ見ていきましょう。

短期リースの違い

大きなGAAP差はなく、リース期間が1年以内のものは「短期」と考え、オンバランスは不要で賃貸借処理(期間費用処理)が可能。

短期リースについては、各会計基準で大きな違いはなく、いずれもリース期間が1年以内であれば「短期」となり賃貸借処理されます。

一方、IFRSとUSGAAPでは購入オプションの存在に言及があり、以下のような違いとなっています。

USGAAP:購入オプションの行使がほぼ確実に見込まれているものは短期リースにできない

定義からわかるとおり短期リースの範囲は、

少額リースの違い

少額リースについては、各会計基準で結構違いがあります。

IFRS:1件あたり$5,000以下(≒50万円)

USGAAP:規定なし(各企業判断)

この背景に、どんな資産を”少額”ととらえているか会計基準ごとに違いがあることがあげられます。

IFRS16のBasis for conclusionではラップトップ、タブレット、電話、大きくないオフィス家具などが例示されており、日本でよくリースされる自動車や大型コピー機などが少額の例示には含まれていません。

このあたりは親会社が日本基準で子会社がIFRSなどの場合に、親会社が子会社へ共有しているグループ会計方針が子会社側で受け入れられないなどの可能性がありますので、留意が必要です。

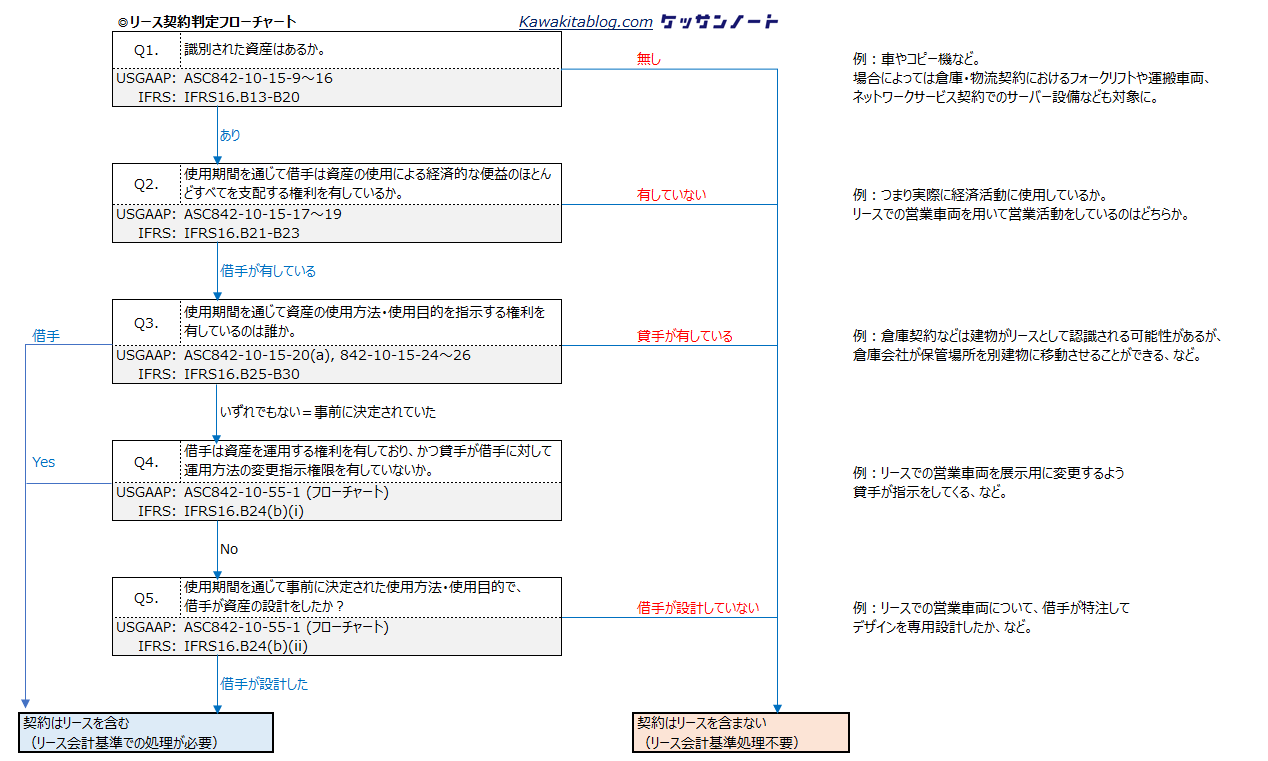

新基準(IFRS16) 監査対応上の論点

さて、実際は、今まで紹介した細かな基準上の違いが正しく適用されているか、というのも監査対応上の論点になってきます。

一方、監査対応にあたり今まで紹介できなかったけれども押さえておかなければいけない項目が2つあり、今回はこちらの紹介で締めくくります。

組込リース(リース網羅性のテスト)

従来:会計基準の対象がリース契約であったため、とにかくリース契約を認識すればよかった。新基準:契約が会計上のリースとなるかを別途判定する必要が出てきた。

(ASC842-10-55-1, IFRS16.B31より筆者翻訳+各規定加筆)

上記の結果、例えば日本企業でよくある「倉庫契約」なんかも単なる役務提供契約なのか何か資産をリースしている要素を含むのか、といった判定が必要になってくることもあります。

例えば先ほどの倉庫契約なんかだと、倉庫利用者(≒借手)が在庫保管のために倉庫会社のまるまるワンフロアーを占有してしまっているような場合、倉庫建物がリース資産なのでは?という検討が必要になる可能性があります。

一方で契約書を見ると、多くの物流契約では「倉庫会社がこの在庫を2Fから3Fに自由に動かすことができる」といった条項が入っているケースが多いです。つまり建物内の特定のエリアを借り手が占有しているわけではなく、あくまで保管サービスを受けているだけと言えます。

この場合、建物の使用方法について倉庫利用者(≒借手)の影響力が及んでいないので、倉庫利用者にとって倉庫建物はリースにはならないと解釈できます。

もっと詳しくEmbedded leaseの例示を見たい方は、KPMG USの公表物がおすすめですのでリンクをはっておきます。

延長オプションと解約オプション(リース期間のテスト)

「今オフィスリースを解約したら新オフィスへの引っ越し費用が10億円かかる」という場合、

「何年このオフィスリースを使用したらその解約オプションの行使可能性が出てくるか」、つまり、「解約による10億円の引っ越し費用に見合う経済合理性はあるのか」といった観点が、検討の一例になります。

企業の置かれている状況に応じて検討切り口はさまざま考えられますので、前広に監査人・経理部間で相談が必要になります。

まとめ

いかがでしたでしょうか。

今回は実務対応にフォーカスしてポイントをまとめました。

前回の概要編以上にマニアックな内容になってはいますが、これから実務にあたられる方々のご参考にしていただければ幸いです。

今回久しぶりに会計基準関係記事を書きましたので、会計学習のおすすめ書籍3選を(マニアック目線で)紹介しておきます。

①入門編「財務会計・入門」:財務諸表論の入門書として最高。現代会計学を真面目に学びたい大学生・社会人が対象。会計士受験生向けの知識・背景整理にもおすすめ。何より、コンパクトな実用書サイズにまとまっているのがうれしい。

②中級編「スタンダードテキスト」:もう少し深く会計基準の背景や、採用されなかった考え方なども含めて財務諸表論を学びたい方向け。内容的には院生、会計士受験生・税理士財務諸表論受験生がメインターゲットという理解。(なお、予備校テキストもこちらを多く参考文献として使用しており、私は受験当時テキストよりこちらを信頼していました。)

③実務編「iGAAP」:スタンダードテキストまで読んだ方は日本の会計基準・実務指針に特に抵抗が無いレベル=専門家レベルのはず。ということでこちらはIFRSの実務書です。ほかの記事でも紹介していますが、原文よりも読み物として読める点が気に入っています。(高額なので会社に買ってもらうのがベターですが・・・)

- 1

- 2