前回に引き続き、海外の新会計基準:リースについて解説していきます。

(もしまだの方は以下をご参照ください。)

今回の実務対応編では、実務上よく聞かれる適用上の細かな規定について、GAAP差を踏まえながら見ていきましょう。

実務対応①計算で使う項目の定義や適用時期

さて、新リース会計基準を受けて「会計処理すべき費目の定義が変わったのか」「割引率は何を使えば良いのか」などといった基本的な質問を受けることがしばしばあります。

このあたり、基準できっちり明確になっていますが、基準ごとに若干差があるので違いをおさえていきましょう。

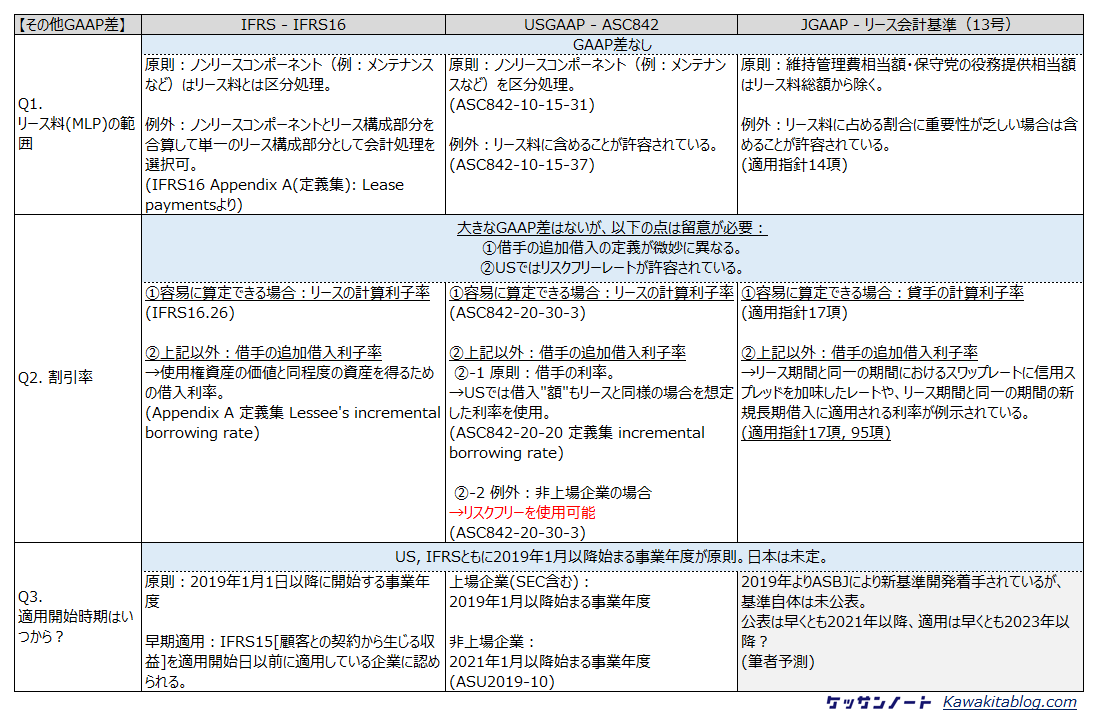

全体像をはじめに示すと以下の表になります:

では一つ一つ見ていきましょう。

リース料(MLP)の違い

リース料(Minimum lease payment)の範囲については、各会計基準違いはありません(※)。

原則:メンテナンス費用部分を除いてリース料として考える

例外:会計方針としてメンテナンス費等をリース料に含めて処理することも可能

※ただ前回の記事で解説した通り、USGAAPでは無形資産取引がそもそも認識対象になっていないというスコープの違いはあります。

割引率の違い

割引率の扱いも基本は同様です。

Step1:貸手によるリースの計算利子率がわかっているならばその利率を使用

Step2:もし上記がわからないならば、借手の追加利子率を使用

各GAAPで細かな違いがあるのは、Step2で使用している「借手の追加利子率」です。

借手の追加利子率の定義の広さからすると、

となります。

補足すると以下です:

日本基準:リース期間と同様の期間、という縛りはあるものの、額については言及がなく、スワップレートからの算出や長期借入レート利用など、幅広に例示している。

IFRS:リース期間と同様の期間にわたり、使用権資産と同様の価値を有する資産を得るための利率、として、具体的な借入額の指定はないもののその金額規模感はある程度指定されているといえる。

USGAAP:リース期間と同様の期間にわたり、使用権資産と同額の借入を得た場合の利率とされており、借入額についても具体的な指定がなされている。

興味深かったのでASC842からの原文載せると以下です。ASC842-20-30-3:A lessee should use the rate implicit in the lease whenever that rate is readily determinable. If the rate implicit in the lease is not readily determinable, a lessee uses its incremental borrowing rate. A lessee that is not a public business entity is permitted to use a risk-free discount rate for the lease, determined using a period comparable with that of the lease term, as an accounting policy election for all leases.

適用開始時期

適用開始時期は、原則以下のタイミングです。

②IFRSとUSGAAP:2019年1月以降始まる事業年度(例:12月決算なら2019年1月~、3月決算なら2019年4月~)

上記のとおり、上場企業をベースとすると今年の第1四半期が適用開始時期となっています。

USGAAPで一点留意いただきたいのが、先日公表されたFASBのアップデート(ASU2019-10)にて、非上場会社のリース会計基準適用時期が当初予定されていた2020年1月~から一年後ろ倒しになり、2021年1月以降になりました。

これまでのことをまとめると、再掲ですが以下の表です。

実務対応編①まとめ

実務対応(簡便法), 監査対応上の論点

さて、上記で定義の違いの整理ができたところで、次ページでは簡便法(少額リースと短期リース)のGAAP差や、監査対応上の論点を見ていきます。

- 1

- 2